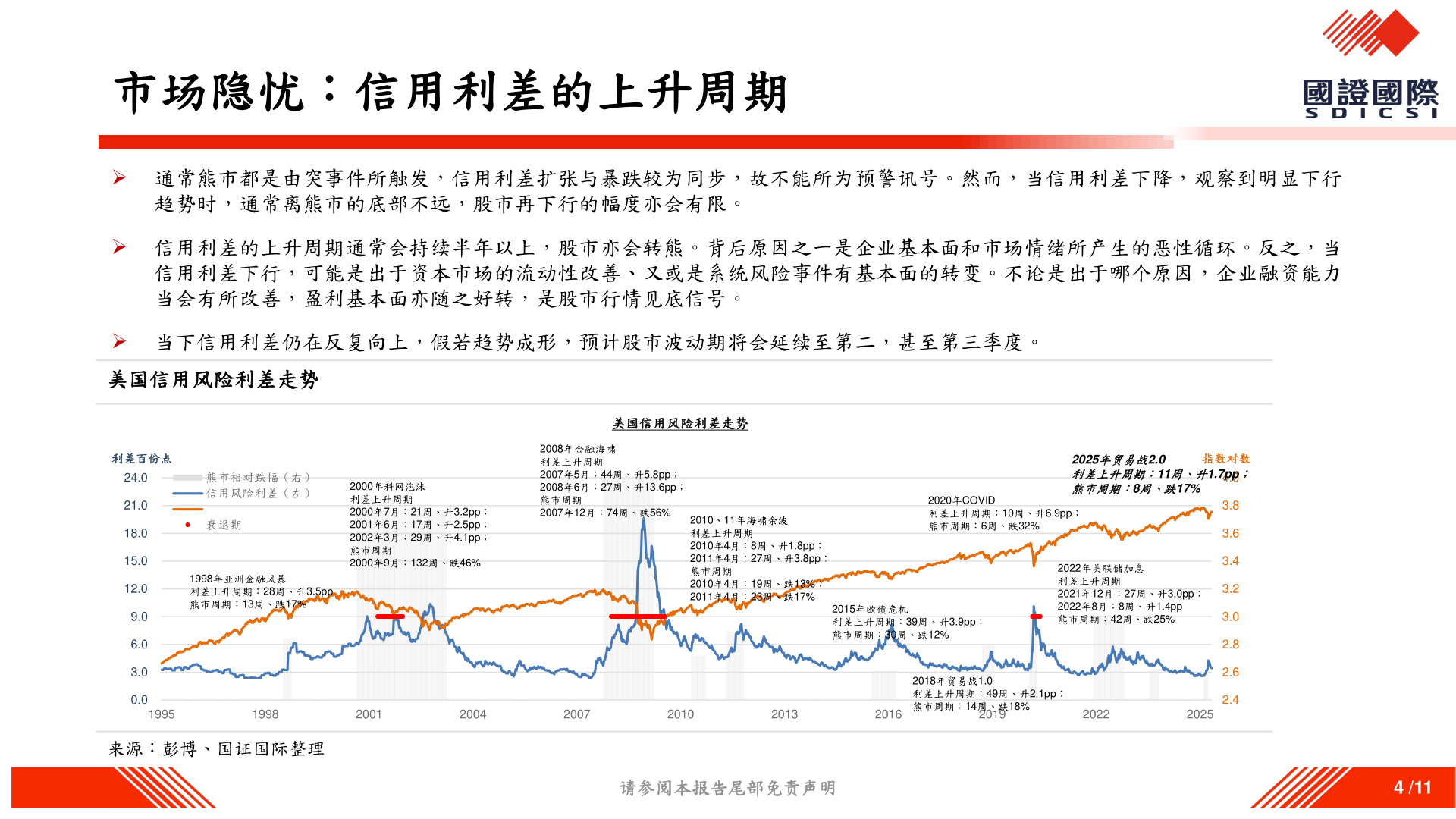

> 数据图表咨询下各位市场隐忧:信用利差的上升周期

2025-5-2