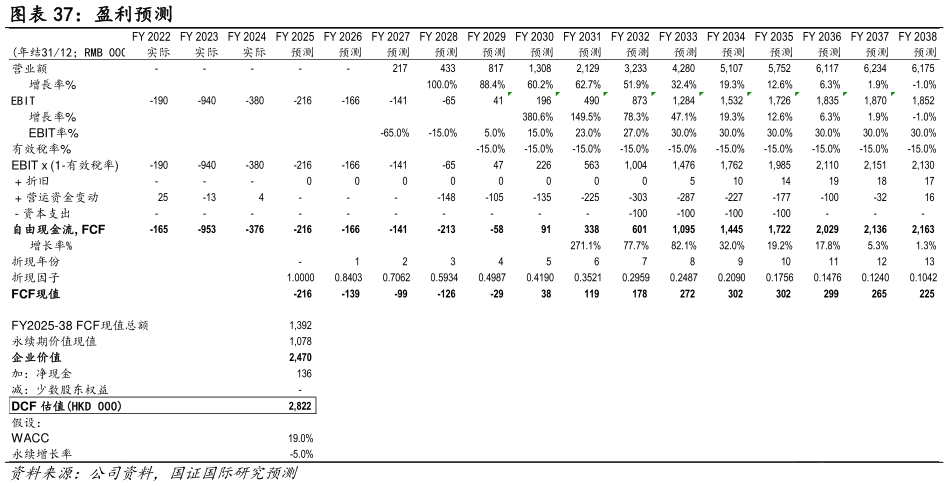

> 数据图表请问一下盈利预测2025-5-3DCF 估值法中,考虑药物研发的不确定性和公司未来发展空间,我们给予 WACC 为 19%,达到峰值销售之后,假设永续增长率为-5%。由此计算合理市值为 28.2 亿港元,对应股价为5.5 港元。国证国际健康医疗