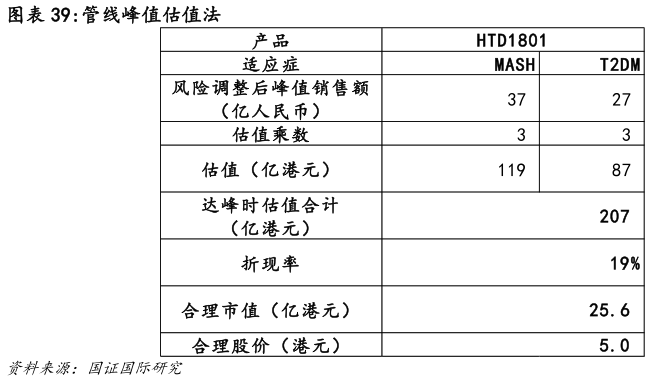

> 数据图表咨询下各位管线峰值估值法2025-5-3管线峰值估值法中,我们预期 MASH 和 T2DM 的风险调整后峰值销售分别为 37 亿和 27 亿人民币,按照销售峰值的 3 倍计算得管线的达峰时的估值分别为 119 港元和 87 港元。按照 19%折现率折现到当前的合理市值为 25.6 港元,对应股价为 5.0 港元。综合 DCF 和峰值管线估值法,我们认为公司的合理股价为 5.25 港元。国证国际健康医疗