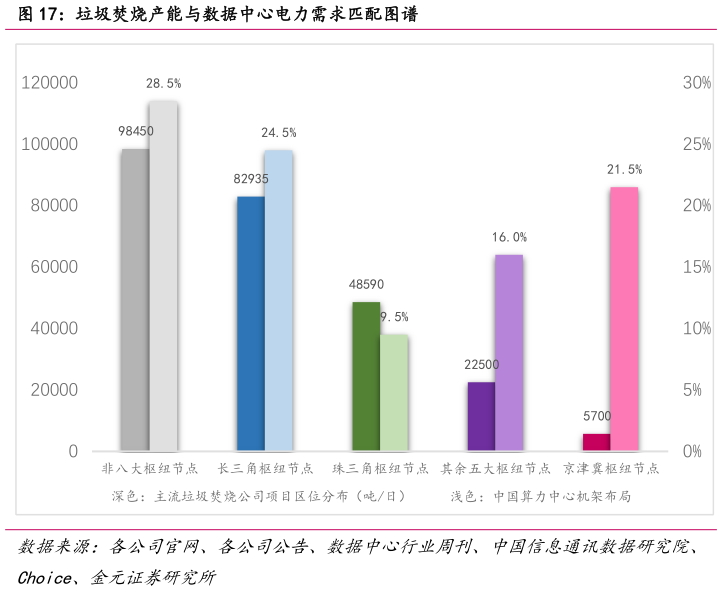

> 数据图表怎样理解垃圾焚烧产能与数据中心电力需求匹配图谱2025-5-13.4 分布式布局契合 IDC 区域需求 中国垃圾焚烧产能与算力需求在东部沿海地区形成双重集聚效应,催生出“垃圾焚烧IDC”的协同发展新路径。主流垃圾焚烧公司的项目产能分布集中聚集在长三角和珠三角区域,分别占主流垃圾焚烧公司的产能总量的 32.1%和 18.8%。与此同时,这些地区也是全国算力需求的核心承载地,长三角、珠三角与京津冀算力节点枢纽在用机架数分别占全国总量的 24.5%、9.5%和 21.5%,阿里、字节、腾讯等科技巨头高度集聚,除了京津冀目前的绿电比较充足以外,其余核心地带可再生能源禀赋薄弱,化石能源依赖度高,难以满足 IDC 的绿色低碳发展要求。在此背景下,东部沿海地区通过成熟的垃圾焚烧发电技术,为本地算力枢纽提供稳定低碳电力,有效弥补绿电缺口,形成“以废能补绿能”的循环经济模式,兼具缓解能源约束与优化算力碳中和路径的双重价值。金元证券科技传媒