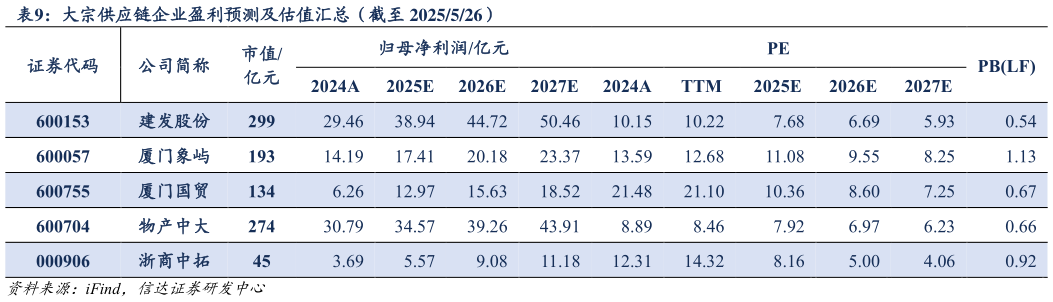

> 数据图表一起讨论下大宗供应链企业盈利预测及估值汇总(截至 2025526)2025-5-1根据前文盈利预测,我们预计公司 2025-2027 年实现归母净利润分别 17.4120.1823.37 亿元,同比分别22.69%、15.92%、15.82%,对应每股收益分别为 0.62、0.72、0.83 元,5 月26 日收盘价对应 PE 分别为 11.08、9.55、8.25 倍。分红比例相对较高,股息率具备较高投资价值。从估值情况看,当前公司估值水平不高,PE 及 PB 历史估值分位均处较低位置,具备较大估值修复空间。从分红情况看,假设厦门象屿仍能维持此前分红比例水平,对应股息率 4.37%,具备一定投资价值。综上所述,首次覆盖,我们给予公司“增持”评级。信达证券综合其他