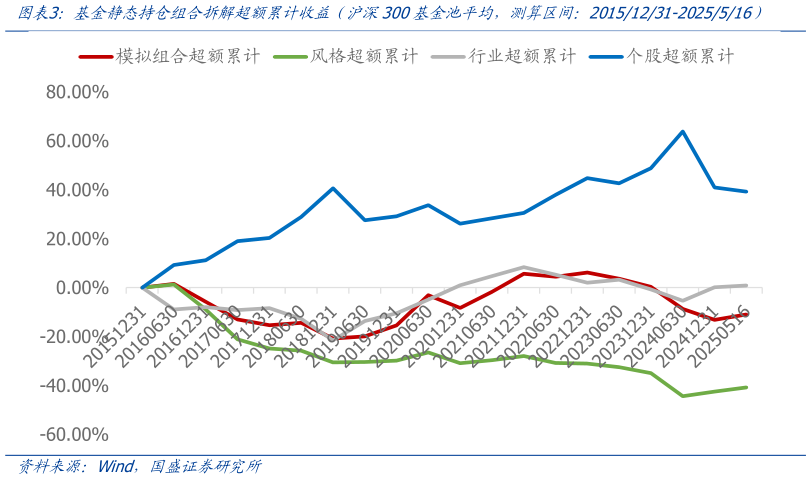

> 数据图表想问下各位网友基金静态持仓组合拆解超额累计收益(沪深300基金池平均,测算区间:20151231-2025516)2025-5-4从主动股基的收益归因来看,主动权益整体呈现“亏风格、平行业、赚个股”的显著特征。从 20151231 以来的历史数据对沪深 300 基金池的测算结果来看,风格层面对超额的贡献是显著负向的,行业层面对超额的贡献是震荡没有显著方向的,个股层面对超额的贡献是显著正向的。因此,主动股基的股票投资组合想要锚定基准做出超额收益,应该把重心放在如何挖掘个股 alpha 上面,风格和行业层面可以尽量控制和基准之间的偏离度不要太大。国盛证券金融地产