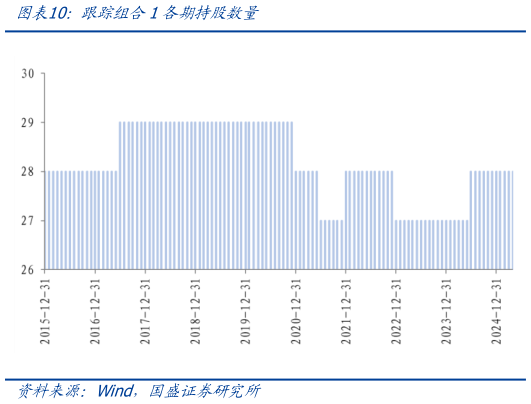

> 数据图表如何才能跟踪组合1各期持股数量2025-5-4年 月 日gszqdatemark考虑到主动股基通过投资股票完全复制沪深 300 指数难度较大,股票数量众多难以深度覆盖研究。因此下面我们考虑一个方式:利用较少股票跟踪沪深 300 指数,从而降低复制沪深 300 的难度。 方案的拓展:利用较少股票跟踪沪深 300 指数 上述方案中,使用 W%的仓位用于锚定基准指数即可显著降低组合相对基准的跟踪误差但对于主动权益基金经理,方案最大痛点在于基准成份股太多、可投性较差。从实际投资角度,方案中的基准指数需要转变为一个能够稳定跟踪基准指数的股票组合。以沪深 300 指数为例,由于沪深 300 指数成份股加权时按照分级靠档后的流通市值加权,因此权重股贡献了指数绝大部分收益。可以通过筛选行业龙头股的方式、利用少量股票构建跟踪沪深 300 全收益指数的股票组合: (1)每月末,统计沪深 300 成份股及其对应的中信一级行业,筛选各行业内权重最高的股票,纳入跟踪组合持股名单 (2)将持股名单中股票的权重放大为对应所属中信一级行业在沪深 300 内的权重,构建跟踪组合。国盛证券金融地产