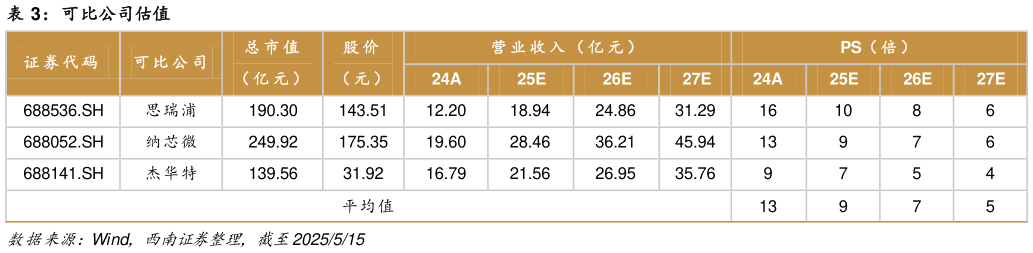

> 数据图表我想了解一下可比公司估值2025-5-4化,我们认为下游客户将提高对供应链安全问题的重视,国产替代的进程有望加速, 公司作为模拟龙头企业有望率先收益,享有一定估值溢价。给予公司 2025 年 14 倍 PS(历史估值中枢 15 倍),对应目标价 120.41 元,首次覆盖予以“买入”评级。西南证券综合其他