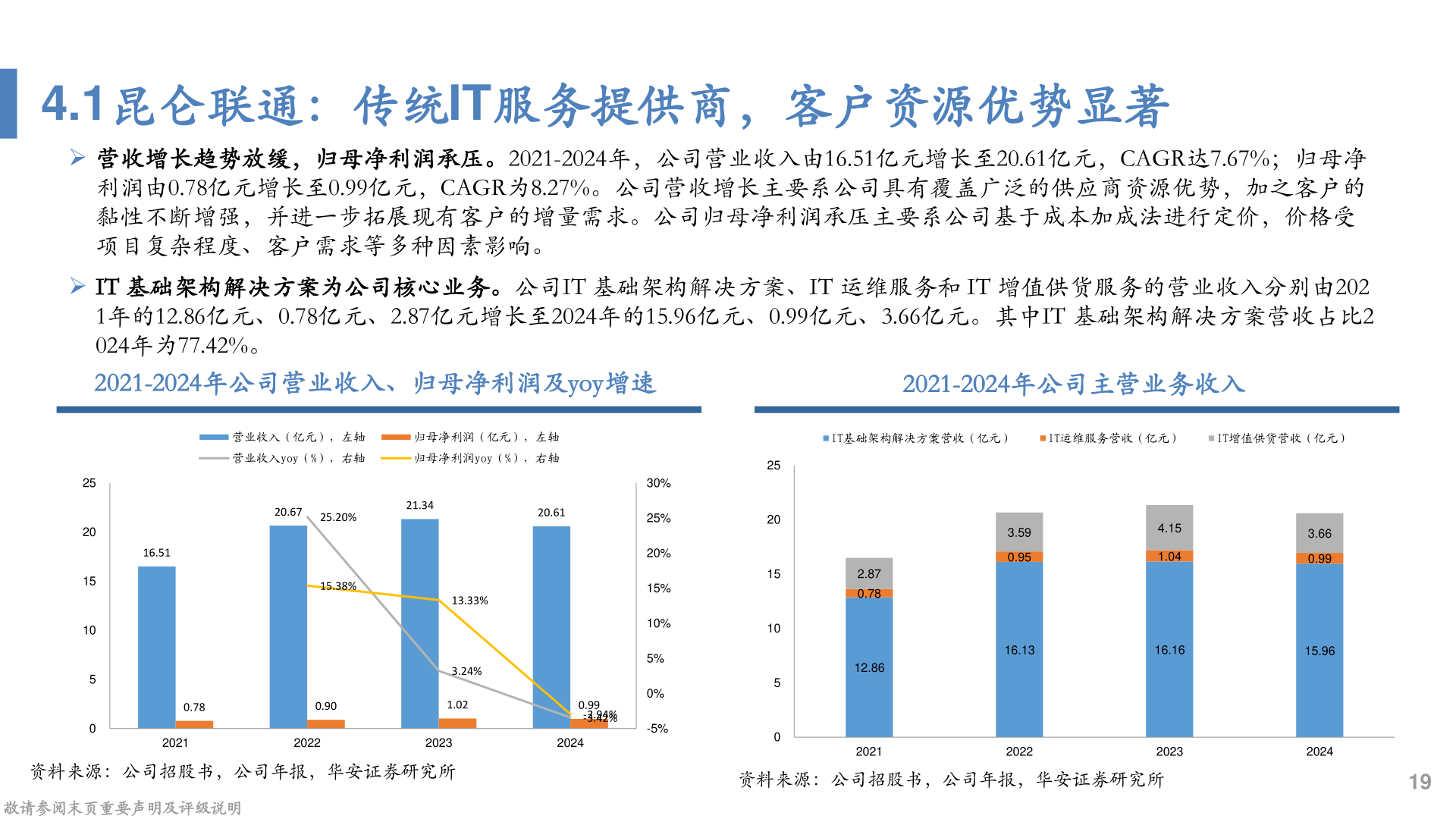

4.1昆仑联通:传统IT服务提供商,客户资源优势显著➢ 营收增长趋势放缓,归母净利润承压。2021-2024年,公司营业收入由16.51亿元增长至20.61亿元,CAGR达7.67%;归母净利润由0.78亿元增长至0.99亿元,CAGR为8.27%。公司营收增长主要系公司具有覆盖广泛的供应商资源优势,加之客户的黏性不断增强,并进一步拓展现有客户的增量需求。公司归母净利润承压主要系公司基于成本加成法进行定价,价格受项目复杂程度、客户需求等多种因素影响。➢ IT 基础架构解决方案为公司核心业务。公司IT 基础架构解决方案、IT 运维服务和 IT 增值供货服务的营业收入分别由2021年的12.86亿元、0.78亿元、2.87亿元增长至2024年的15.96亿元、0.99亿元、3.66亿元。其中IT 基础架构解决方案营收占比2024年为77.42%。2021-2024年公司营业收入、归母净利润及yoy增速2021-2024年公司主营业务收入营业收入(亿元),左轴归母净利润(亿元),左轴营业收入yoy(%),右轴归母净利润yoy(%),右轴20.6725.20%21.3420.6116.5115.38%0.780.9013.33%3.24%1.020.99 -2.94%-3.42%30%25%20%15%10%5%0%-5%25201510502021202220232024资料来源:公司招股书,公司年报,华安证券研究所敬请参阅末页重要声明及评级说明IT基础架构解决方案营收(亿元)IT运维服务营收(亿元)IT增值供货营收(亿元)25201510502.870.7812.863.590.954.151.043.660.9916.1316.1615.962021202220232024资料来源:公司招股书,公司年报,华安证券研究所19