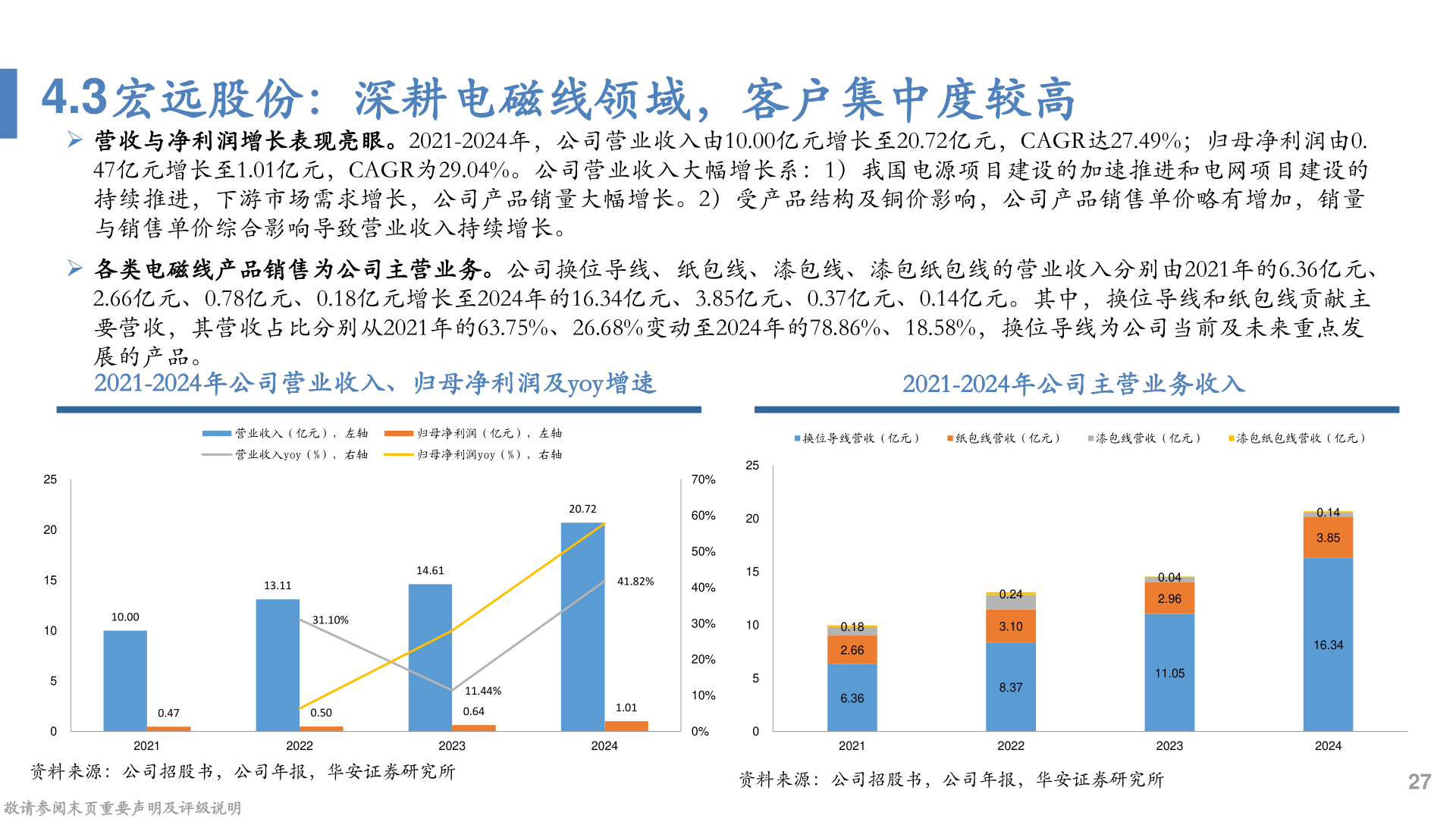

> 数据图表各位网友请教一下4.3宏远股份:深耕电磁线领域,客户集中度较高2025-5-44.3宏远股份:深耕电磁线领域,客户集中度较高➢ 营收与净利润增长表现亮眼。2021-2024年,公司营业收入由10.00亿元增长至20.72亿元,CAGR达27.49%;归母净利润由0.47亿元增长至1.01亿元,CAGR为29.04%。公司营业收入大幅增长系:1)我国电源项目建设的加速推进和电网项目建设的持续推进,下游市场需求增长,公司产品销量大幅增长。2)受产品结构及铜价影响,公司产品销售单价略有增加,销量与销售单价综合影响导致营业收入持续增长。➢ 各类电磁线产品销售为公司主营业务。公司换位导线、纸包线、漆包线、漆包纸包线的营业收入分别由2021年的6.36亿元、2.66亿元、0.78亿元、0.18亿元增长至2024年的16.34亿元、3.85亿元、0.37亿元、0.14亿元。其中,换位导线和纸包线贡献主要营收,其营收占比分别从2021年的63.75%、26.68%变动至2024年的78.86%、18.58%,换位导线为公司当前及未来重点发展的产品。2021-2024年公司营业收入、归母净利润及yoy增速2021-2024年公司主营业务收入营业收入(亿元),左轴归母净利润(亿元),左轴营业收入yoy(%),右轴归母净利润yoy(%),右轴20.7213.1114.6141.82%10.0031.10%0.470.5011.44%0.641.0125201510502021202220232024资料来源:公司招股书,公司年报,华安证券研究所敬请参阅末页重要声明及评级说明换位导线营收(亿元)纸包线营收(亿元)漆包线营收(亿元)漆包纸包线营收(亿元)2570%60%2050%40%1530%1020%10%0%500.182.666.3620210.143.8516.340.243.108.370.042.9611.05202220232024资料来源:公司招股书,公司年报,华安证券研究所27华安证券综合其他