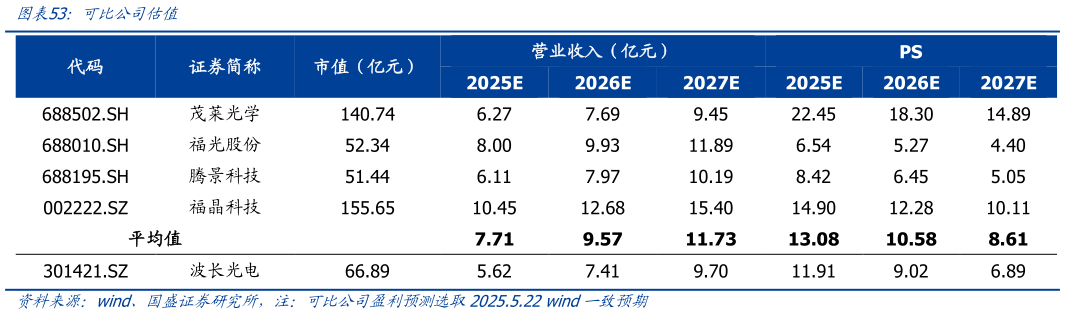

> 数据图表谁知道可比公司估值2025-5-3我们选取同为精密光学领域厂商福光股份,福晶科技,茂莱光学,腾景科技作为可比公司,当前公司不断加速多元下游领域布局,持续投入研发,以支持新品推出,利润不足以充分反映公司发展前景,故选取 PS 估值法,可比公司 2025-2027 年平均 PS 为 13119x,公司 PS 为 1297x,具备估值优势,我们看好公司后续在半导体、泛半导体等领域的新品进展及放量情况,看好公司与现有半导体客户合作深度提高及新客户的开拓,看好光刻设备需求提升下公司作为重要零部件供应商高度受益,首次覆盖,给予“买入”评级。国盛证券综合其他