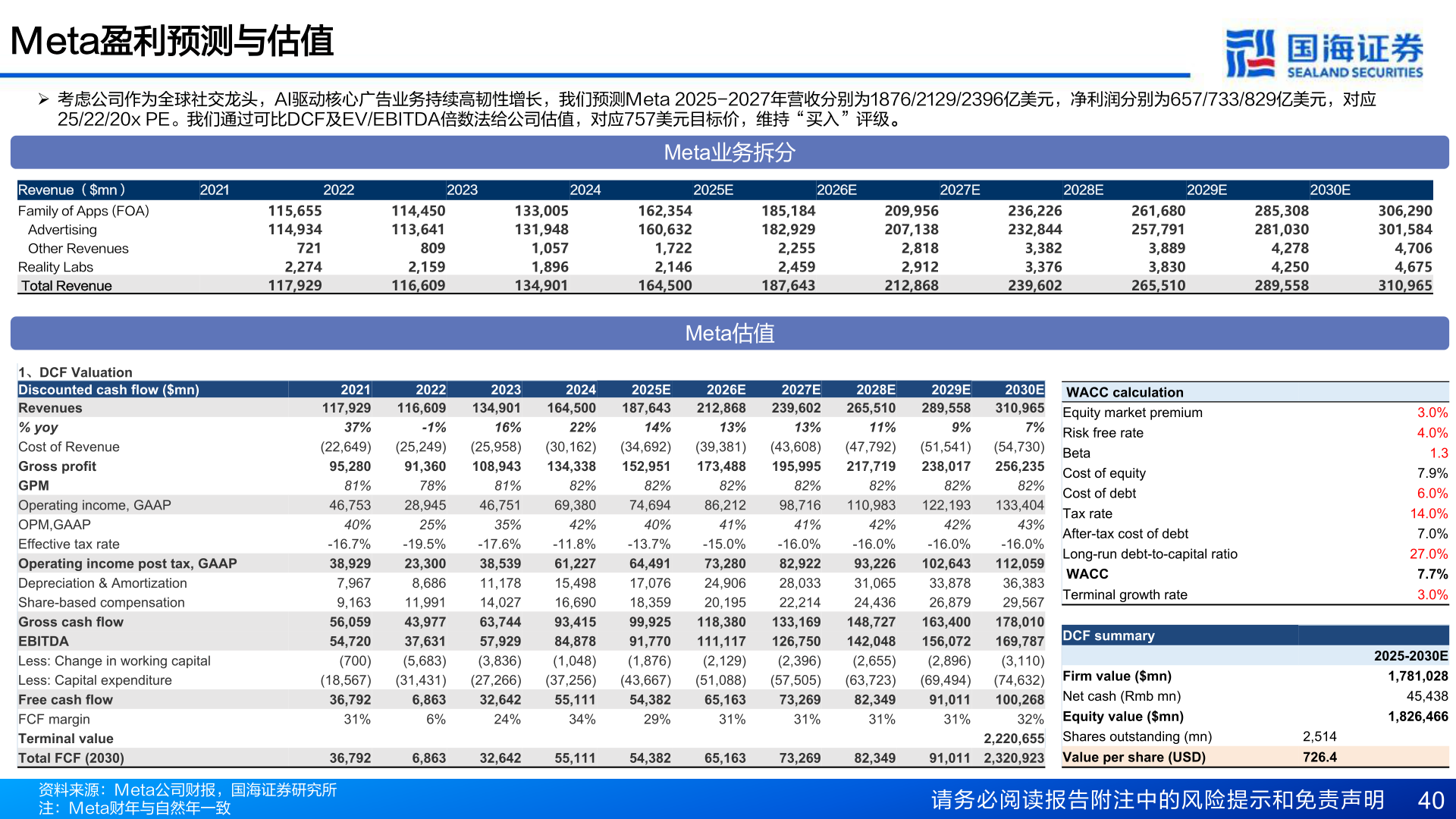

> 数据图表各位网友请教一下Meta盈利预测与估值2025-5-5Meta盈利预测与估值Ø 考虑公司作为全球社交龙头,AI驱动核心广告业务持续高韧性增长,我们预测Meta 2025-2027年营收分别为1876/2129/2396亿美元,净利润分别为657/733/829亿美元,对应25/22/20x PE。我们通过可比DCF及EV/EBITDA倍数法给公司估值,对应757美元目标价,维持“买入”评级。Meta业务拆分Revenue ($mn)Family of Apps (FOA) Advertising Other RevenuesReality Labs Total Revenue20212022202320242025E2026E2027E2028E2029E2030E115,655 114,934 721 2,274 117,929114,450 113,641 809 2,159 116,609133,005 131,948 1,057 1,896 134,901162,354 160,632 1,722 2,146 164,500185,184 182,929 2,255 2,459 187,643209,956 207,138 2,818 2,912 212,868236,226 232,844 3,382 3,376 239,602261,680 257,791 3,889 3,830 265,510285,308 281,030 4,278 4,250 289,558306,290 301,584 4,706 4,675 310,9651、DCF ValuationDiscounted cash flow ($mn)Revenues % yoyCost of RevenueGross profitGPMOperating income, GAAPOPM,GAAPEffective tax rateOperating income post tax, GAAPDepreciation & AmortizationShare-based compensationGross cash flowEBITDALess: Change in working capitalLess: Capital expenditure Free cash flowFCF marginTerminal valueTotal FCF (2030)Meta估值2021 117,929 37% (22,649) 95,280 81% 46,753 40%-16.7%38,929 7,967 9,163 56,059 54,720 (700) (18,567) 36,792 31%2022 116,609 -1% (25,249) 91,360 78% 28,945 25%-19.5% 23,300 8,686 11,991 43,977 37,631 (5,683) (31,431) 6,863 6%2023 134,901 16% (25,958) 108,943 81% 46,751 35%-17.6% 38,539 11,178 14,027 63,744 57,929 (3,836) (27,266) 32,642 24%2024 164,500 22% (30,162) 134,338 82% 69,380 42%-11.8% 61,227 15,498 16,690 93,415 84,878 (1,048) (37,256) 55,111 34%2025E 187,643 14% (34,692) 152,951 82% 74,694 40%-13.7% 64,491 17,076 18,359 99,925 91,770 (1,876) (43,667) 54,382 29%2026E 212,868 13% (39,381) 173,488 82% 86,212 41%-15.0% 73,280 24,906 20,195 118,380 111,117 (2,129) (51,088) 65,163 31%2027E 239,602 13% (43,608) 195,995 82% 98,716 41%-16.0% 82,922 28,033 22,214 133,169 126,750 (2,396) (57,505) 73,269 31%2028E 265,510 11% (47,792) 217,719 82% 110,983 42%-16.0% 93,226 31,065 24,436 148,727 142,048 (2,655) (63,723) 82,349 31%36,7926,86332,64255,11154,38265,16373,26982,349资料来源:Meta公司财报,国海证券研究所注:Meta财年与自然年一致2029E 289,558 9% (51,541) 238,017 82% 122,193 42%-16.0% 102,643 33,878 26,879 163,400 156,072 (2,896) (69,494) 91,011 31%WACC calculation Equity market premiumRisk free rateBetaCost of equityCost of debtTax rateAfter-tax cost of debtLong-run debt-to-capital ratio WACC Terminal growth rate2030E 310,965 7% (54,730) 256,235 82% 133,404 43%-16.0% 112,059 36,383 29,567 178,010 169,787 (3,110) (74,632) 100,268 32% 2,220,655 91,011 2,320,923 请务必阅读报告附注中的风险提示和免责声明 40DCF summaryFirm value ($mn)Net cash (Rmb mn)Equity value ($mn)Shares outstanding (mn)Value per share (USD)3.0%4.0% 1.3 7.9%6.0%14.0%7.0%27.0%7.7%3.0%2025-2030E 1,781,028 45,438 1,826,4662,514 726.4国海证券科技传媒