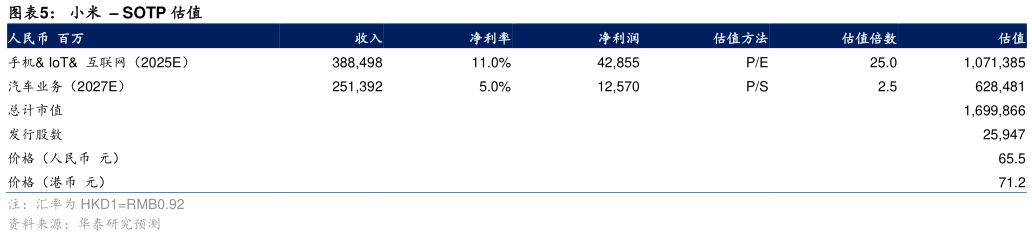

> 数据图表如何看待小米 SOTP 估值2025-5-42 我们维持智能汽车业务 2.5 倍 2027 年预测 PS,对应每股 26.3 港币(我们目标估值的37%),估值倍数高出 Wind 一致预期可比公司均值(0.68 倍 2027 年预测 PS),主因我们看到公司在北京等地新工厂建设进展顺利,后续产能逐步释放推动汽车业务快速增长,且 SU7 Ultra 销售的成功体现出公司在豪华车水平的能力,我们认为公司“人-车-家”战略对汽车业务有较强助力,在激烈的竞争环境下,相较传统新势力公司,集团整体资源能够对公司汽车业务持续支撑。华泰证券综合其他