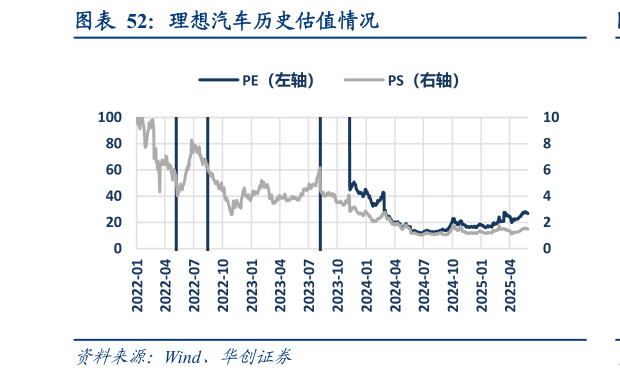

> 数据图表一起讨论下理想汽车历史估值情况2025-5-5(二)投资建议:25 年目标估值 30 倍过去几年新能源车企由于处于高速成长状态,当年 PS、PE、PB 都处于高位水平,随行业、车企增速区间下移,估值倍数相应回归。使用相对估值法,结合公司历史估值,同时参考可比公司在销量增长相同阶段的估值情况,此外考虑到公司盈利能力较强给予一定估值溢价,综合给予公司 2025 年 30 倍 PE,对应目标价 184.93 元,空间 37%(2025 年5 月 29 日收盘价),首次覆盖给予“强推”评级。华创证券综合其他