> 数据图表咨询下各位50ETF 期权隐含波动率比值序列与万得全 A 指数走势对比

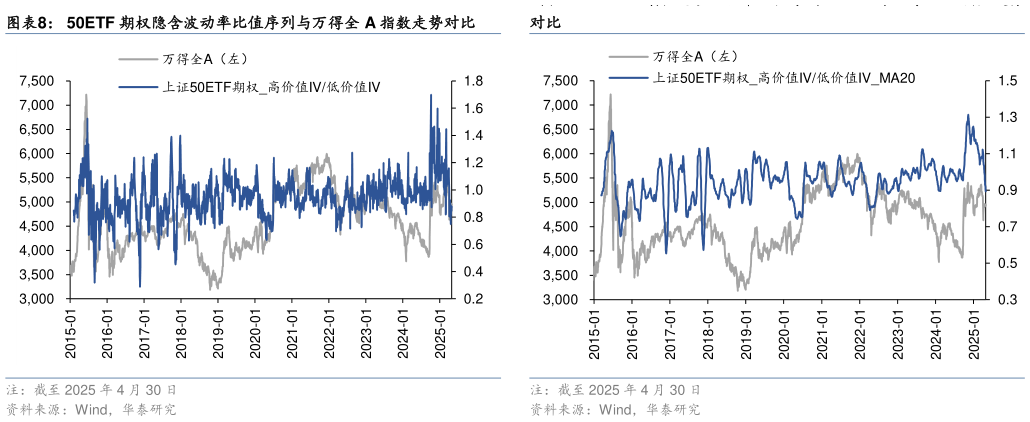

2025-5-5情绪指标:期权隐含波动率 隐含波动率(Implied volatility,以下简称 IV)是将期权的实际交易价格代入到期权定价公式中反推出来的波动率值,是买卖双方充分博弈后的结果,包含了当前市场参与者对标的未来价格的预期。针对同一标的资产,同一到期时间,不同价值状态的期权合约,期权的隐含波动率不同,反映了投资者对于期权合约的需求:隐含波动率越高,说明对该价值状态下的期权的需求越高,期权报价越贵。常规情况下,股票的隐含波动率呈现左偏如果投资者预期市场下行的风险较高,就会增加对于看跌期权的需求,导致左偏的程度加大,低价值状态的 IV 相对走高反之,如果投资者预期市场上涨的可能性较高,就会增加对于看涨期权的需求,导致高价值状态的 IV 相对走高。因此,我们可以观察波动率曲线偏斜情况的变动,表征当前市场情绪。具体来说,采用期权高价值状态 IV 与低价值状态 IV 的比值构建因子序列,该序列波动较大,取 20 日平滑后,与市场呈同方向运动。