> 数据图表如何了解地方化债专用额度展望(万亿)

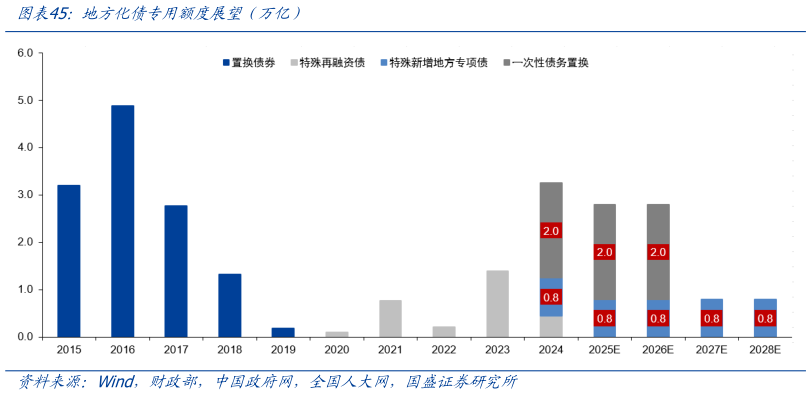

2025-5-5随着去年九月底国内财政政策明显发力,意味着经过两年地方财政监管的加强后,财政从侧重于防风险向防风险、促发展并重转变,化解存量开始进入议程。11 月 8 日中国财政部宣布了总额为 10 万亿为期 5 年的地方政府隐性负债的化债计划。其中安排在2024 年末之前新增的化债量为 2.8 万亿,其中 8000 亿用已经发行的 2024 年 3.9 万亿地方专项债额度内的资金拨付,另外的 2 万亿则通过新增地方政府置换债券的发行来融资。而 2025 和 2026 年,财政部给出依然每年 2.8 万亿的地方政府隐性负债化债额,到 2027 和 2028,继续保持每年 8000 亿的地方政府专项债资金用于化债。上述总计共5 年 10 万亿的化债计划。根据财政部测算,五年累计可节约地方政府利息支出 6000亿左右。去年四季度地方政府对债务置换非常积极,置换债发行很快,11 月上旬人大通过后,随后一个月发行 2 万亿,提前发完 2024 年额度。今年置换债发行也会很快,一季度发行完今年大部分额度,上半年全部发完。之前政府债发行缓慢的主要原因来自于发改委、财政部严格审核,今年项目审批权会下放给部分省市,今年政府债发行、使用会明显加快。化债将对去年末今年初的地方政府财政资金紧张状况有较大的缓解作用,同时对于部分为政府提供服务和政府采购产品的企业而言,也会通过应收账款活化的方式获得更多的资金,从而直接和间接的方式促进政府和居民整体消费的改善。我们认为这些可能仅仅是债务化解的开始,后续政策财政部会议还提出 1)支持房地产市场健康发展的相关税收政策,已按程序报批,近期即将推出2)发行特别国债补充国有大型商业银行核心一级资本等工作,正在加快推进中3)专项债券支持回收闲置存量土地、新增土地储备,以及收购存量商品房用作保障性住房方面,正研究制定政策细则、推动加快落地。意味着本次调整可能只是起点,而非终点。包括政治局会议提出的“超常规逆周期调节”未来都值得期待。