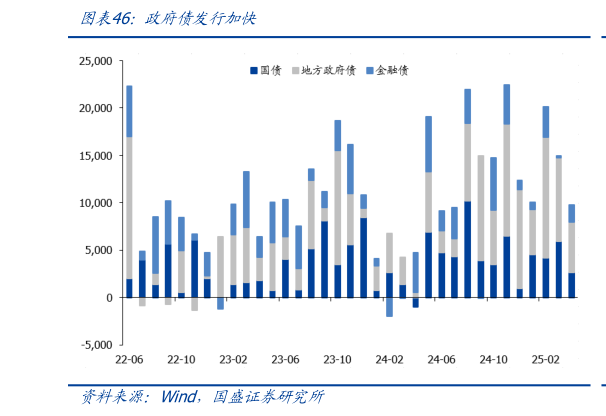

> 数据图表如何了解政府债发行加快2025-5-5财政支出的总量与结构:根据年末中央经济工作会议精神,2025 年财政政策和货币政策双宽松。参考两会相关信息,2025 年一般公共预算赤字 4%,地方政府专项债预计在 4.4 万亿(包含 8000 亿置换债),特别国债(不包括 5000 亿注资用特别国债)1.3 万亿,今年还有 2 万亿置换债。财政赤字预计较 2024 年增加 2.5 万亿,准财政工具也会积极使用,预计将增加 1 万亿左右。上半年执行效果较好,会进一步起到事半功倍的效果。总体来看财政政策转向宽松有重要意义,这也是近期推动经济持续反弹,中期推动经济恢复正常的关键。在财政政策取向宽松时,未来更多的宽松政策值得期待。2018 年之后我国财政政策取向偏紧,且过去两年重塑财政纪律导致执行不佳,未来财政政策力度和执行会都将大幅改善。同时 GDP 最终消费中结构中,政府消费和居民消费大致分别占到 30%和 70%。根据世界银行数据,在工业化过程中我国政府消费占 GDP 比例近些年稳定在 16%上下,近 20 年没有明显上升,远低于世界平均水平。反映出我国政府过去的投资倾向,政府消费在社会保障中支出不足。现阶段我国发展已经进入工业成熟期和大众消费时代衔接的过渡阶段,政府财政支出也将逐步向消费端倾斜。比如 2024 年私人部门消费信心不足的时候,下半年政府部门两新补贴开始加大,以旧换新、设备更新、分别针对耐用品消费和产业投资进行补贴。根据中央经济工作会议精神,我们预计今年会增强补贴的力度、扩大范围,并且将补贴长期化。且未来财政支出中消费占比会长周期比例提升,落户、托幼、养老、教育、生育等方面也有望看到增量社会保障政策的响应和落地,尤其是对低收入人群的保障力度加大。这样有利于平滑消费者和厂家以及投资者的行为。除此之外针对居民信心不足这个“堵点”问题,中国政府现在也希望通过稳定股市和房价来推动资产价格上涨带来“财富效应”,进一步推动居民消费意愿的上升。近期相关部门也出台了一系列旨在稳房价和稳股市的政策。今年我们对于整体支出增加并不悲观,支出的节奏也会有大幅改善。2024 年上半年财政支出缓慢主要是卖地收入减少和专项债支出节奏的影响,我们判断这两项在今年的拖累会大幅减轻。国盛证券综合其他