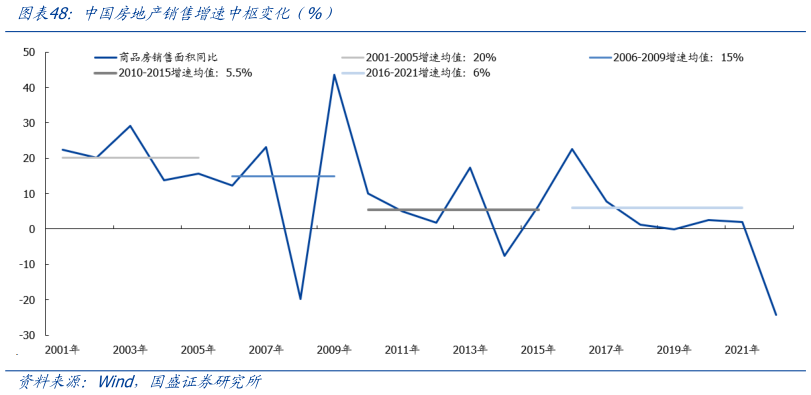

> 数据图表如何了解中国房地产销售增速中枢变化(%)2025-5-5过去三年地产是一个大的拖累,也是市场认定中国经济不会复苏的核心判断。因为地产关系到地方财政,也通过财富效应影响居民的消费。本轮地产调整是长期结构性因素和短期周期性因素共振的结果。2024 年底新开工面积相比 2019 年峰值下降超过 60%,已经低于中期的均衡销售面积预期,未来这一部分的拖累更多是新开工逐步向存量在建的传导。2024 年 9 月房地产转向全面支持性政策,销售大幅好转,而且持续的时间较长,少部分城市房价止跌转涨。房地产是利率敏感性行业,低利率对房地产的作用比其他行业更大。供给过剩和房价下跌对需求有负面影响,首付比例下降、利率下降和购房条件改善对需求有正面影响。在金融条件改善的作用下,新房二手房销售在2022 年触底,新房销售在 2024 年三季度触底。销售改善是房地产止跌企稳的基础。如果未来收储量大,可以让房地产市场很快止跌回稳,如果收储量小,还需要时间消化库存。目前专项债用于收储的方案还没有明确,财政是否愿意承担损失是收储的关键。我们的基准假设是地产行业最大冲击时间段已经过去,2025 年不再形成经济的很大拖累。本轮地产周期回归中先导的销售和开工减半经济也没有大幅回落,这已经非常难得。这些指标回到中枢附近以后的问题是波动的问题,而不是还有趋势下跌的问题,这两者的性质是不同的。未来虽然地产仍然是经济中的重要组成部分,但已经不是重要引擎。而对居民财富效应的影响,对于少数高点购买了住房的居民消费确实影响很大,因为房价下跌把首付损失掉了。但顶部购房的居民在整体中占比不大,对大多数自住的居民而言,他们的消费行为更多还是受到收入预期的影响。国盛证券综合其他