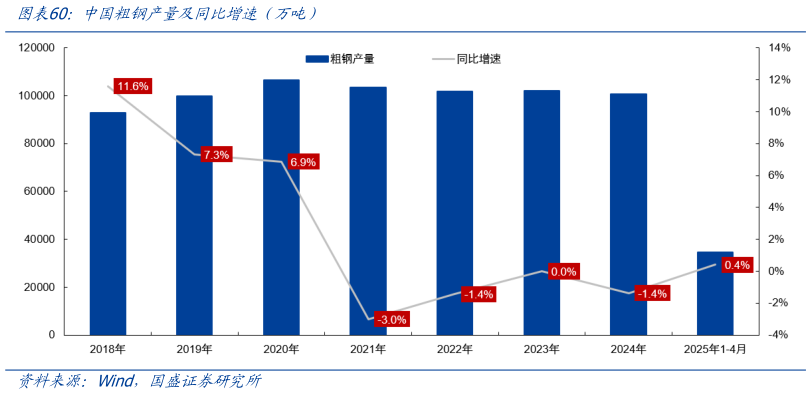

> 数据图表如何才能中国粗钢产量及同比增速(万吨)2025-5-5一般来说消费是工资的函数,而投资是预期收益率的函数,在经济上升周期,利润率增加,企业对市场前景看好,投资加速上涨,在投资和 GDP 加速的情况下,工资上涨进而消费也加速增长。然而由于某种原因(譬如瓶颈约束或者行政调控等),生产必须减速时,企业利润率因市场需求突然减少而降低,利润率降低的预期会引起投资增长减慢,从而国民经济和工资增速出现放缓。但是在工资刚性的作用下,工资增速的下降速度会远远低于企业利润增速的下降幅度,从而消费增速的下降速度也会小于投资增速的下降速度。也就是说是工资刚性特征平移了消费的波动,而消费又平移了投资大幅波动对整体经济的影响。因此当经济结构发生巨大变化后,钢铁需求的波动也会逐步收窄,过去需求端受投资占比高影响而形成的大起大落被窄幅震荡所取代。历史上粗钢人均600 公斤以上进入工业化成熟期,随后除美国外(70 年代开始逐步开始去制造业,伴随着半个世纪的全球产能大转移),大部分工业国粗钢产量略有减量,随后进入漫长的稳定期。以日本为例,1973 年粗钢总产量达到峰值水平 1.19 亿吨,随后十年总产量波动下滑,到 1982 年粗钢产量降至 1 亿吨,年降幅均值为 2.0%,而 1983 年至 2002年,日本粗钢产量均值仍稳定在 1.02 亿吨左右,较峰值水平仅下滑 14.3%。国盛证券综合其他