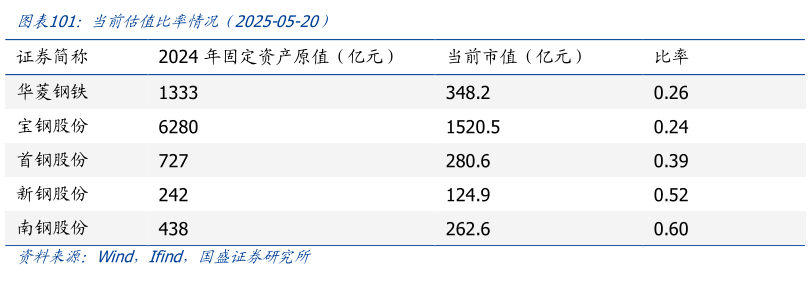

> 数据图表一起讨论下当前估值比率情况(2025-05-20)2025-5-5年 月 日gszqdatemark市场的一般规律是供求的转换,当某个东西被过度追捧并赋予过高的价值时,在充分定价以后通常就是降价的开始。过去投资者往往通过考察哪家公司的利润增长最快(假定这个趋势在未来持续)来判断一家公司的价值。但更多的情况不是这样,回过头来看,曾令人振奋的公司在未来往往表现很差,因为它过去的成功吸引了众多的竞争者。高额的利润往往伴随着激烈的竞争,资本追逐高回报是任何一个自由竞争市场的天性。因此经过一段时间,当竞争者打破经营垄断之后,大部分高盈利的企业利润都会减少。而以上案例我们可以看到进入成熟期后传统行业的共性是需求周期波幅下降,这一阶段经过供给端调整后开始给投资者贡献收益。近年来上游采掘业资源股相对中游冶炼业回报更佳,高价是解决高价的最好方式。黑色冶炼业按照市值与重置成本的比对来看,目前部分公司已经处于价值低估区,已经具备较好的战略配置价值。冶炼业资本回报的长期低迷本身就是供给调整的重要条件,周期问题一定是可以用时间解决的,没有一个周期是永远向下的,这就是市场经济的力量,可以靠价格去调整供需。经济增长本身就是在“不平衡平衡不平衡”的演变过程中螺旋式上升。2025 年周期产能利用率的边际回升有望促使资产价格均值回归,如果产业政策配合对供给端约束加大,会加快这一过程的速度。我们从中长期角度继续推荐受益于普钢盈利复苏的华菱钢铁、南钢股份、新钢股份、宝钢股份,受益于油气、核电景气周期的久立特材,受益于管网改造及普钢盈利弹性的新兴铸管,受益于煤电新建及油气景气周期的常宝股份,以及受益于需求复苏和镀镍钢壳业务的甬金股份,建议关注受益于煤电新建及进口替代趋势的武进不锈。国盛证券综合其他