> 数据图表如何解释成交量大的 AH 两地上市公司 AH 溢价率往往更低我们根据市值规模和南向持股占比,筛选出 10 家公司

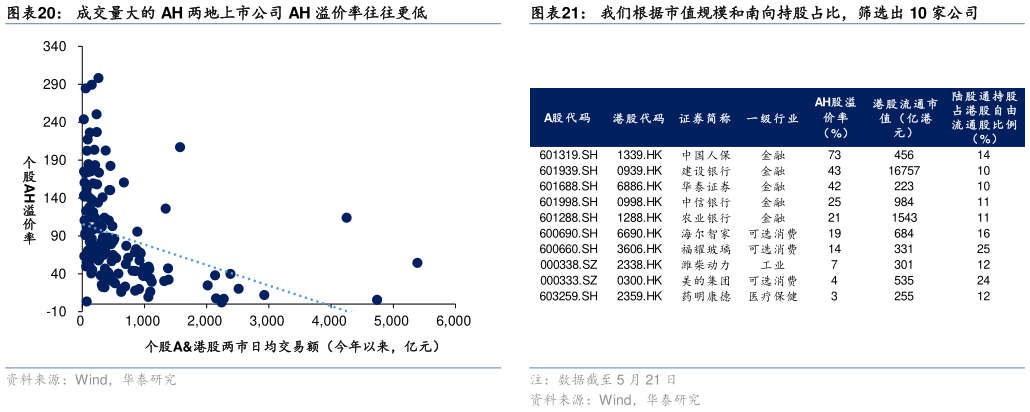

2025-5-0首先,AH 溢价可能结构性收窄,关注大市值优质公司重估空间。AH 两地上市公司中有 150家公司均相对 A 股折价,轻工制造行业相对 A 股折价率最高。但我们并不认为价差越大的公司就越值得配置。重估的逻辑在相对 A 股流动性折价收窄,大市值公司可能更受青睐。从结构上看,历史数据中成交量越大的公司往往 AH 溢价率更低。我们根据 5 月 21 日港股流通市值大于 200 亿港元、南向资金持港股占自由流通市值超过 10%,筛选出中国人保、建设银行、中信银行等共 10 家公司。另外值得一提的是,三家符合上述条件的公司宁德时代、比亚迪和招商银行目前 H 股已经相对 A 股溢价。 其次,新经济公司依然是内资和外资配置香港市场的核心,其相对美股成长性的改善或重塑港股估值模式。不仅是两地上市公司的 H 股估值低于 A 股,对成长性更高的港股稀缺标的来说,头部互联网企业(腾讯、阿里等 Terr10)与美股相比也有差距。目前港股头部科技企业前向 3 年彭博一致 PEG 预期均值为 1.09,对比美股 Mag7 的 2.14 显著低估。我们依然看好港股大权重科技和消费行业的趋势性机会。