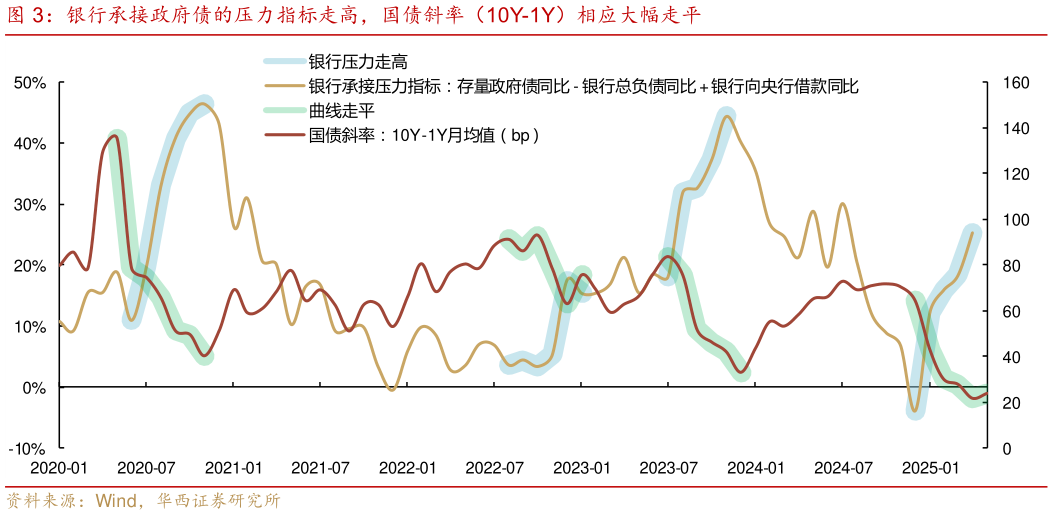

> 数据图表如何了解银行承接政府债的压力指标走高,国债斜率(10Y-1Y)相应大幅走平2025-5-0与此同时,近期政府债一级发行偏弱,折射出当前债市配置力量可能不足。5 月21 日,30 年特别国债完成招标,边际倍数仅为 1.68 倍,远不及 5 月 9 日的 9.50 倍,反映一级市场承销热情偏弱5 月 23 日,三期限国债共计招标 3900 亿元,其中 50年国债显著“发飞”,中标利率为 2.10%,高于发行同期二级市场收益率 6bp,3 年国债发行边际倍数偏低,仅 10 年国债发行情况尚可。在情绪谨慎的背后,供需错配或是当下债市的核心矛盾。从机构行为层面来看,首先是银行方面,2025 年以来(1-4 月数据),市场中政府债余额同比增速逐级攀升,由 17.0%提高至 20.7%,作为对比,银行总负债的同比增速仅从 6.3%提升至 7.4%,期间甚至一度下滑。二者的增速差(变量一)由 9.9%扩张至 13.4%,这也意味着银行在承接政府债增量供给时,存在天然压力。因此,银行对央行的依赖度(变量二)也相应提升,银行负债组成中,向央行借款余额同比,由 2024 年末的-13.8%提升至11.9%。若将变量一、变量二做加法组合,构建银行承接政府债的压力指标,我们可以清晰捕捉,每当压力指标显著走高时,银行尤其是国股大行,在二级市场的配置需求减弱,短久期国债的表现往往不佳,国债斜率(10Y-1Y)相应大幅走平。华西证券综合其他