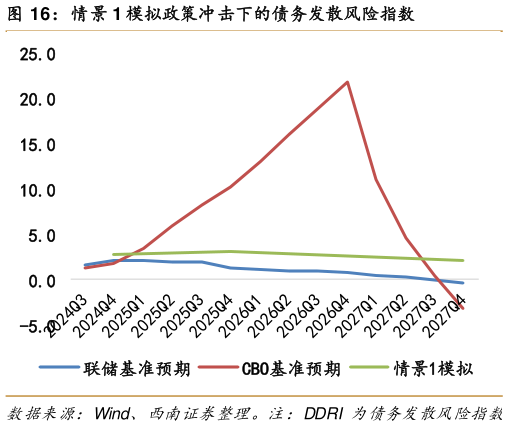

> 数据图表如何才能情景 1 模拟政策冲击下的债务发散风险指数2025-5-2首先我们展示如果像原来一样,假设 24Q4 由衰退预期引发股票风险溢价一个单位的负向冲击后,做货币财政双宽松的逆周期调节对于债务率意味着什么:我们假设从 24 年 Q3开始降息共 175bp 至 25 年 Q3,同时 25 年 Q1 大选落定之后实施持续两年的财政扩张冲击,使得财政支出占 GDP 之比增加 2%。西南证券综合其他