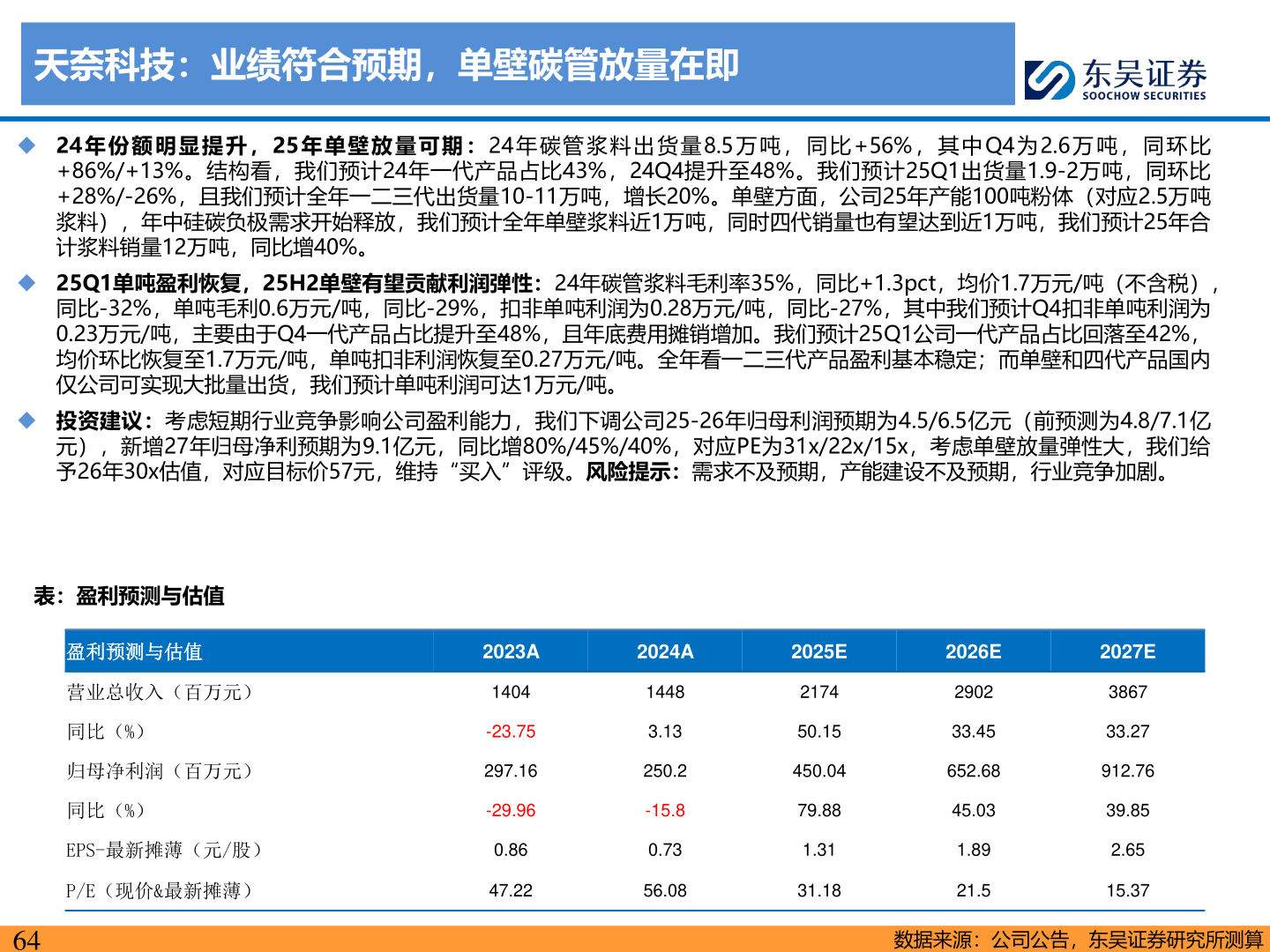

> 数据图表想问下各位网友天奈科技:业绩符合预期,单壁碳管放量在即2025-6-1天奈科技:业绩符合预期,单壁碳管放量在即◆ 24 年 份 额 明 显 提 升 ,25 年 单 壁 放 量 可 期 :24 年 碳管 浆 料 出 货 量8.5 万吨 , 同 比 +56%, 其 中 Q4 为 2.6 万 吨, 同 环 比+86%/+13%。结构看,我们预计24年一代产品占比43%,24Q4提升至48%。我们预计25Q1出货量1.9-2万吨,同环比+28%/-26%,且我们预计全年一二三代出货量10-11万吨,增长20%。单壁方面,公司25年产能100吨粉体(对应2.5万吨浆料),年中硅碳负极需求开始释放,我们预计全年单壁浆料近1万吨,同时四代销量也有望达到近1万吨,我们预计25年合计浆料销量12万吨,同比增40%。◆ 25Q1单吨盈利恢复,25H2单壁有望贡献利润弹性:24年碳管浆料毛利率35%,同比+1.3pct,均价1.7万元/吨(不含税),同比-32%,单吨毛利0.6万元/吨,同比-29%,扣非单吨利润为0.28万元/吨,同比-27%,其中我们预计Q4扣非单吨利润为0.23万元/吨,主要由于Q4一代产品占比提升至48%,且年底费用摊销增加。我们预计25Q1公司一代产品占比回落至42%,均价环比恢复至1.7万元/吨,单吨扣非利润恢复至0.27万元/吨。全年看一二三代产品盈利基本稳定;而单壁和四代产品国内仅公司可实现大批量出货,我们预计单吨利润可达1万元/吨。◆ 投资建议:考虑短期行业竞争影响公司盈利能力,我们下调公司25-26年归母利润预期为4.5/6.5亿元(前预测为4.8/7.1亿元),新增27年归母净利预期为9.1亿元,同比增80%/45%/40%,对应PE为31x/22x/15x,考虑单壁放量弹性大,我们给予26年30x估值,对应目标价57元,维持“买入”评级。风险提示:需求不及预期,产能建设不及预期,行业竞争加剧。表:盈利预测与估值盈利预测与估值营业总收入(百万元)同比(%)归母净利润(百万元)同比(%)EPS-最新摊薄(元/股)P/E(现价&最新摊薄)642023A2024A1404-23.75297.16-29.960.8647.2214483.13250.2-15.80.7356.082025E217450.15450.0479.881.3131.182026E290233.45652.6845.031.8921.52027E386733.27912.7639.852.6515.37数据来源:公司公告,东吴证券研究所测算东吴证券科技传媒