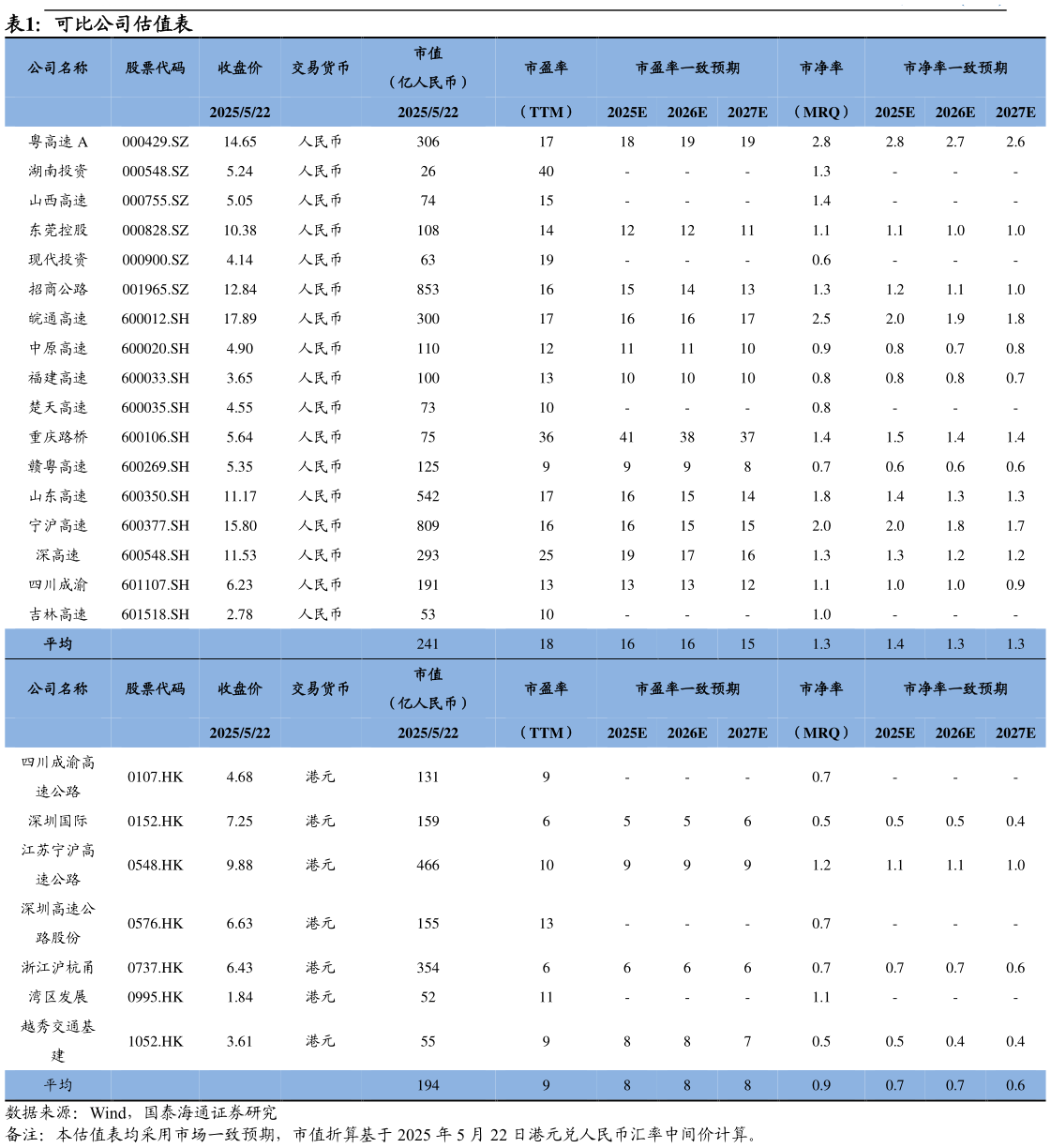

> 数据图表谁能回答可比公司估值表2025-5-3维持增持评级。公司 2025Q1 完成集团路产收购,叠加低基数业绩同比明显增长。未来政策优化有望加速,保障改扩建合理回报。维持 2025-27 年归母净利预测 191918 亿元人民币。按照 2025 年 12倍 PE,维持目标价 14.51 港元(按照 1 港元0.93 元人民币换算)。 收购路产叠加低基数,2025Q1 业绩同比大增。2025Q1 公司车流量同比大增 24%,归母净利润 5.5 亿元人民币,同比大增 20%。1)收购路产增厚业绩:公司 2025 年 3 月 27 日完成集团旗下阜周、泗许高速收购,估算 2025Q1 实现并表并增厚公司业绩。估算 2024 年两条路产车流量通行费收入规模约为公司 19%16%。同口径下(追溯调整合并阜周泗许),公司车流量通行费同比增长 7%9%,净利润同比增长 5%,保持稳健增长。2)低基数效应:2024Q1 公司路产受天气影响明显,2025Q1 同口径下公司车流量同比增长 7%,好于行业水平。预计后续低基数效应将减弱。3)财务费用增长:2024 下半年公司把握 LPR 下调积极有效压降财务费用,2025Q1 受收购路产及宣广改扩建后借款利息费用化等影响,财务费用环比增长明显。 收购及改扩建将增强持续盈利,行业政策优化将保障合理回报。过去数年公司陆续改扩建核心路产,将延长经营期限,提升公路主业增长潜力。公司合宁宣广高界三条高速,贡献近七成通行费。其中,合宁宣广改扩建已完工,暂不核定收费经营期限,待五年后再依据最新政策评估核定高界改扩建预计 2027 年底建成通车,将可能阶段性影响车流与盈利。收费公路管理条例修订已酝酿多年,预计政策优化有望加速,或将保障公司三条核心路产改扩建合理回报。 高分红政策稳定,股息确定可期。公司 ROE 长期稳定在 10-13%,领跑行业。公司投资运作聚焦路产主业,再投资回报率将决定公司ROE 趋势。2024 年分红率 60%,维持上一轮股东回报高分红承诺水平。预计现金流稳健增长,高分红政策持续。假设公司维持 60%的分红率,估算 2025-27 年股息收益率为 6.2%、6.3%、5.9%。风险提示。经济波动,行业政策,再投资风险,市场风格切换等。国泰海通公共服务