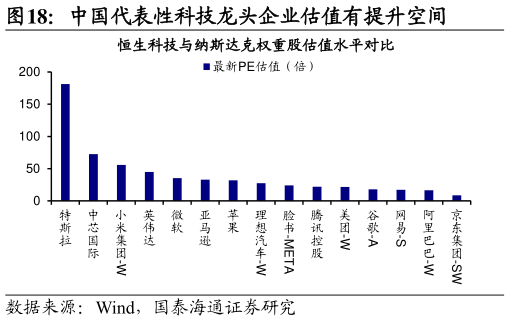

> 数据图表咨询下各位中国代表性科技龙头企业估值有提升空间2025-5-3港股科技目前估值水平仍然不算高。年初以来,在 DeepSeek 催化的中国资产重估行情中,港股科技资产估值已有一定程度修复,尽管如此,目前港股科技板块估值在全球范围内仍具有性价比。从指数估值看,对比历史来看,截至 250521,恒生科技指数 PE(TTM)为 21.4 倍,处于均值-1 倍标准差(3 年滚动)水平附近,可见当前港股科技估值仍处历史偏低水平。此外,从 AH 溢价角度看,24 年末以来港股相较 A 股的估值折价逐步收窄,目前已降至历史均值水平附近。近期宁德时代在港上市,截至 522 其港股收盘价较 A 股溢价超 20%,随着中概股、A 股企业赴港上市,港股优质资产有望不断积累,未来港股长期折价的刻板印象或逐步改善。从行业与个股估值看,港股科技板块估值仍有较大提升空间。鉴于恒生科技指数仅包含 30 只成分股,主要反映港股科技龙头企业的表现,或不能全面代表科技板块整体估值情况。为全面分析港股科技板块的整体估值水平,接下来我们将借助 GICS 分类中的信息技术与可选消费板块进行探讨,全球科技龙头企业通常被归类到前述两大板块。对比美股,港股信息技术与可选消费板块的估值分位数水平明显偏低,截至 2025521,港股信息技术板块处于 2009 年以来 25%分位,美股处于 91%分位港股可选消费板块处于 2009年以来 25%分位,美股处于 77%分位。此外若对比中美代表性科技龙头的估值水平,理想相较于特斯拉,京东、阿里、美团相比于亚马逊,腾讯、网易之于谷歌、微软和 Meta 在估值水平上均有明显提升空间。国泰海通科技传媒