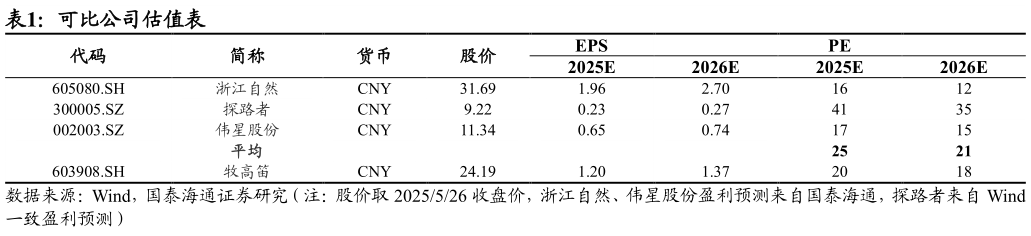

> 数据图表如何看待可比公司估值表2025-5-3事件:2024 年收入 13.04 亿元,同比下降 10.42%归母净利润 0.84亿元,同比下降 21.57%扣非归母净利润 0.60 亿元,同比下降42.66%其中 2024Q4 收入 2.24 亿元,同比下降 25.52%归母净利润-866.35 万元,2023 年同期为亏损 322 万元,亏损额扩大扣非归母净利润-1110.25 万元,2023 年同期为亏损 347 万元,亏损额扩大。2025Q1 收入 3.34 亿元,同比下降 6.07%归母净利润 0.31 亿元,同比下降 2.75%扣非归母净利润 0.26 亿元,同比下降 14.41%。 2024 年外销收入持平,自有品牌收入降幅较大,费用率提升导致盈利承压。2024 年收入同比-10.4%,毛利率同比0.2pct,其中外销OEMODM 业务收入基本持平,毛利率平稳,自有品牌收入同比-16.4%,毛利率持平略增。公司积极推进自有品牌发展,但受终端需求不振影响,小牧及大牧业务收入均同比下滑,其中小牧直营加盟收入同比-23%8.1%,大牧线上线下收入同比-15.4%-20.1%。2024年小牧直营加盟大牧直营净-10281 家,因渠道持续扩张,管理费用率同比2.5%,因此费用率提升导致利润端降幅大于收入端。 2025Q1 外销订单弱复苏,自有品牌业务仍待改善。2025Q1 收入同比-6.1%,其中外销自有品牌收入同比2.5%-19.4%,毛利率持平略降。Q1 线下渠道表现持续走弱,分渠道看,小牧直营加盟大牧线上线下收入同比-45.1%1.0%1.6%-34.8%,小牧直营门店稳定,加盟净-19 家。2025 年 2 月大牧首家旗舰店在上海恒隆广场试营业,“向野而生”全新品牌形象升级,打造更加多元丰富的户外场景,助力提升自有品牌业务市场竞争力。风险提示:代工订单不及预期,终端消费需求不及预期。国泰海通农林牧渔