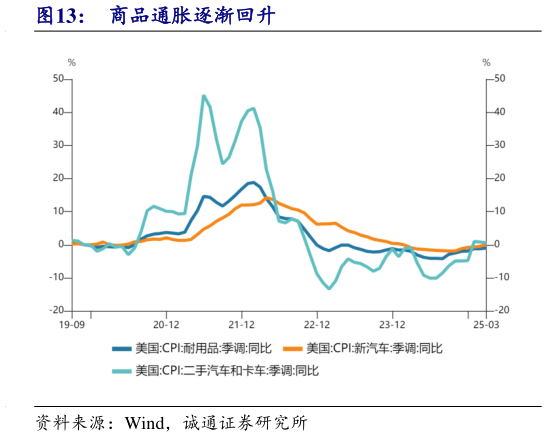

> 数据图表咨询大家商品通胀逐渐回升2025-6-2(前值 2.4%),同比增速 2%(前值 2.5%),主要是受净进出口拖累。代表内需的国内购买者最终销售额环比折年率为 2.3%,仍比较稳定。4 月美国新增非农就业17.7 万人,失业率维持在 4.2%。该阶段通胀预期大幅上升,但关税对整体的通胀尚不明显。4 月,美国 CPI 同比增速从 2.4%下降至 2.3%,核心 CPI 同比增速持平于 2.8%PCE 物价同比增速从 2.3%下降至 2.1%,核心 PCE 物价同比增速从 2.7%下降至 2.5%。不过也要看到,商品通胀已有回升苗头。核心商品 CPI 同比增速从-0.1%上升至 0.1%,其中,新车、二手车 CPI 同比增速分别从 0.1%、0.6%上升至0.8%、1.5%。预计 6 月,关税对美国经济的影响将逐步进入第二阶段,也就是通胀将逐渐显现,但经济仍保持韧性,美联储降息预期或进一步推迟。随着关税逐渐传导到商品终端,通胀可能回升。尽管克利夫兰联储的通胀预期数据显示,5 月核心 CPI、PCE物价同比增速分别为 2.84%、2.73%,基本持平于前值,关税仍未明显影响通胀。不过,只要通胀出现上升苗头,市场可能就开始定价通胀将趋势性回升。与此同时,通胀对经济的影响尚不明显。美国 5 月 Markit 制造业 PMI 从 50.2%上升至 52.3%,Markit 服务业 PMI 从 50.8%上升至 52.3%。5 月 27 日,GDPNow 预测二季度经济增速恢复至 2.2%。和 GDP 同比增速趋势一致的 WEI 经济指数二季度均值为 2.45%,略高于一季度的 2.4%。中美关税摩擦缓和后,美联储降息预期推迟至 9 月,降息次数减少为 2 次。如果 5 月、6 月通胀超预期,美联储降息预期可能进一步推迟。诚通证券公共服务