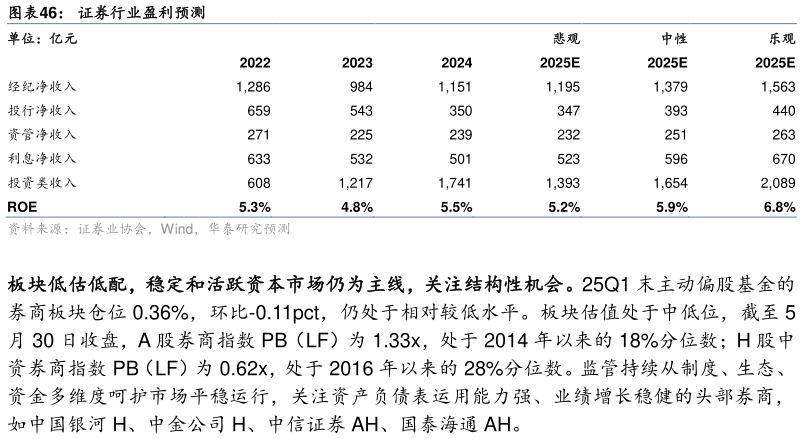

> 数据图表如何了解证券行业盈利预测2025-6-2我们对 2025 年行业在悲观、中性、乐观情景下做出以下假设: 1. 经纪业务:根据交易所统计,4M25 日均股基交易额 16,720 亿元,同比63%。且 5 月以来交易持续活跃,我们在悲观、中性、乐观情景下假设 2025 年日均股基交易额分别为13,000 亿元、15,000 亿元和 17,000 亿元。我们测算 2024 年行业股基佣金率为 0.0197%,考虑到过去几年行业佣金率持续下滑,假设 2025 年全年佣金率约 0.0190%。 2. 生息业务:年初至 5 月 29 日两融日均余额 18,516 亿元,同比20%,当前仍维持在1.79-1.80 左右的区间波动。我们在悲观、中性、乐观情景下假设 2025 年两融日均余额为17,500 亿元、18,000 亿元和 18,500 亿元,同时两融费率保持下行趋势。 3. 投行业务:根据 Wind 统计,年初至 5 月末 IPO再融资债券承销规模分别为 282 亿元1,816 亿元6.0 万亿元,同比分别4%62%21%,显著修复。我们预计全年股权融资业务压力有望缓解,债券承销业务规模或稳中有增,悲观、中性、乐观情景下假设 2025 年 IPO融资规模分别为 600 亿元、900 亿元和 1200 亿元,再融资规模分别为 3,500 亿元、4,500亿元和 5,500 亿元,券商债券承销规模分别为 13.5 万亿元、14.5 万亿元和 15.5 万亿元。 4. 资管业务:2024 年末行业资管业务规模 6.10 万亿元,较年初6.5%,企稳回升。我们预计 2025 年行业资管规模延续回升态势,中性假设下收入有望实现同比增长。假设悲观、中性、乐观情景下 2025 年末券商资管业务规模分别为 6.2、6.4、6.8 万亿元,全年收入分别同比-3%、5%和10%。 5. 投资业务:年初以来债市波动较大,且 2024 年固收投资业绩基数较高,预计今年固收投资有一定压力但权益市场底部有支撑,结构性行情有望平滑部分固收投资波动。我们在悲观、中性、乐观情景下假设 2025 年行业投资类收入分别同比-20%、-5%和20%。 6. 成本费率:2023 和 2024 年估算行业总成本率分别为 63.5%%和 57.3%。考虑到行业机构持续推动降本增效,管理费用有望持续下行,且整体减值风险可控,预计 2025 年成本端压力进一步缓解,在悲观、中性、乐观情景下假设行业总成本率为 54%、53.5%、53%。所得税率均按 25%测算。 综上所述,预计在悲观、中性、乐观情景下 2025 年行业 ROE 分别为 5.2%、5.9%、6.8%,同比分别-0.3pct、0.4pct、1.3pct。华泰证券综合其他