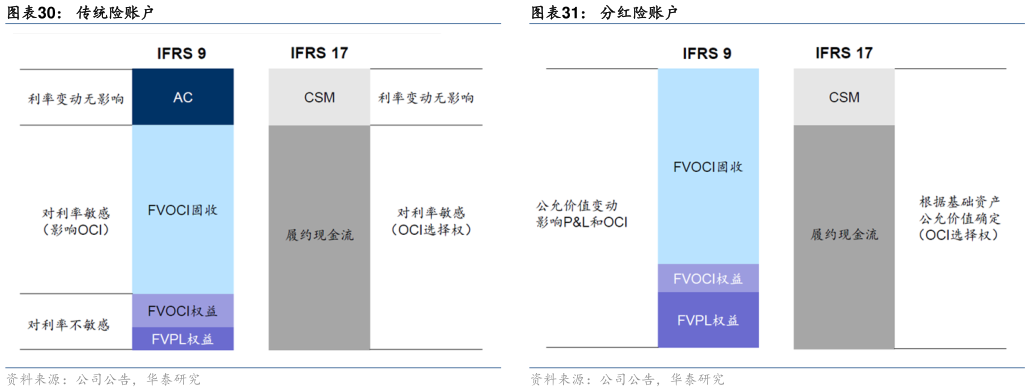

> 数据图表想关注一下传统险账户2025-6-22023 年一季报起,上市保险公司开始采用新的保险合同会计准则 IFRS17 和金融工具准则 IFRS9,非上市保险公司将于 2026 年开始实施这两套新的准则。新准则的主要特征是向公允价值原则靠拢,不论是资产还是负债,都要尽可能反映当下的市场信息。对于传统险账户,新准则下准备金计量以市场利率作为贴现率基础,较旧准则中 750 天移动平均值,平滑期大幅减少,当利率波动时会造成准备金额度有较大变动。同时资产端也鼓励用公允价值计量,其结果就是资产和负债都变得高度波动,保险公司的挑战在于要尽量使资产负债波动一致,同涨同跌,以降低对净资产和净利润的冲击。分红险账户则无此担忧,新准则规定分红险的负债金额等同于对应资产的公允价值,资产负债总是同涨同跌,能够做到自动镜像匹配。华泰证券综合其他