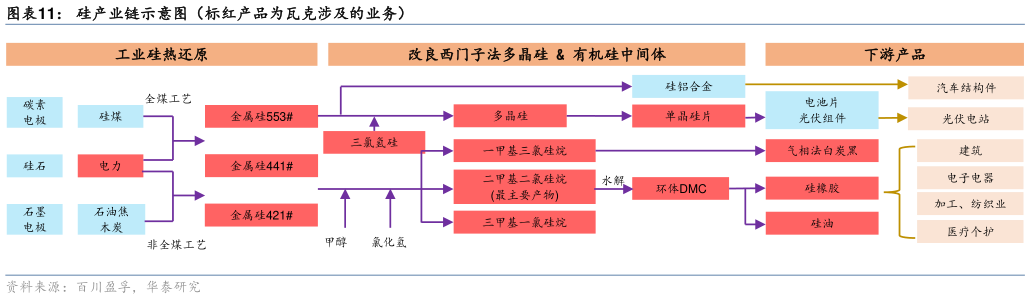

> 数据图表请问一下硅产业链示意图(标红产品为瓦克涉及的业务)2025-6-2硅基材料(有机硅和多晶硅)占瓦克收入和利润的比重较高,由于上游工业硅生产电力和能耗较高(据百川盈孚,生产工业硅的电耗通常达到 12000-12500 度吨),据 EIA,2016年以来德国工业电价水平整体显著高于中国和美国等国家,且 2021-2022 年在俄乌冲突等环境下德国、英国等欧洲国家工业电价抬升明显,对于能耗相对较高的硅基产业链成本影响较大。同时,2010s 以来中国有机硅单体和光伏多晶硅生产能力持续提升,据硅业分会、CPIA、SAGSIACMI 等数据,2023 年中国工业硅、多晶硅产能占全球比重达到 81%、94%,较 2010 年提升 10pct 和 65pct,2024 年中国有机硅(折合聚硅氧烷)产能占全球比重达到82%,较 2010 年提升 44pct,中国 2010s 以来逐步成为全球硅基材料的主导供给力量。华泰证券科技传媒