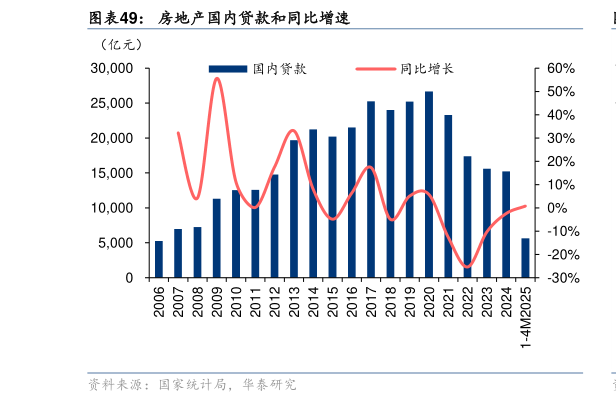

> 数据图表怎样理解房地产国内贷款和同比增速2025-6-22025 年 1-4 月房企融资现金流同比降幅继续收窄,且继续小于开发投资同比降幅,主要因为房地产融资协调机制推动了开发贷的高效投放。根据国家统计局的数据,2025 年 1-4 月房企融资现金流同比-4.3%,降幅较 2024 全年进一步收窄 3.8pct同期房地产开发投资同比-10.3%,继 2024 年之后,房地产融资现金流收缩幅度再次小于开发投资。分渠道来看: 1、“白名单”机制下,银行贷款继续为房企融资提供重要助力。根据国家统计局的数据,2025 年 1-4 月房地产国内贷款同比0.8%,自 2021 年以来首次回正,亦显著跑赢开发投资,主要得益于房地产融资协调机制对于开发贷投放的支持。根据金融监管总局的数据,截至 5 月 7 日,商业银行审批通过的“白名单”贷款达到 6.7 万亿元,较 2024 年末增加1.7 万亿元。 2、其它融资渠道表现相对承压。境内债方面,根据 Wind 的数据,2025 年 1-4 月房地产境内债发行规模为 1714 亿元,同比-5%,净偿还 341 亿元其中,国央企占境内债发行规模的 91%,实现净融资 76 亿元,而广义民企净偿还 417 亿元。境外债方面,1-4 月房地产境外债发行规模为 227 亿元,同比-18%,除绿城中国成功发行一笔境外债(但利率远高于其境内债融资成本,达到 8.45%)之外,均是债务重组性质的新债券。股权融资方面,1-4 月A 股、港股股权融资规模分别为 25、17 亿元,均处于历史较低水平。华泰证券综合其他