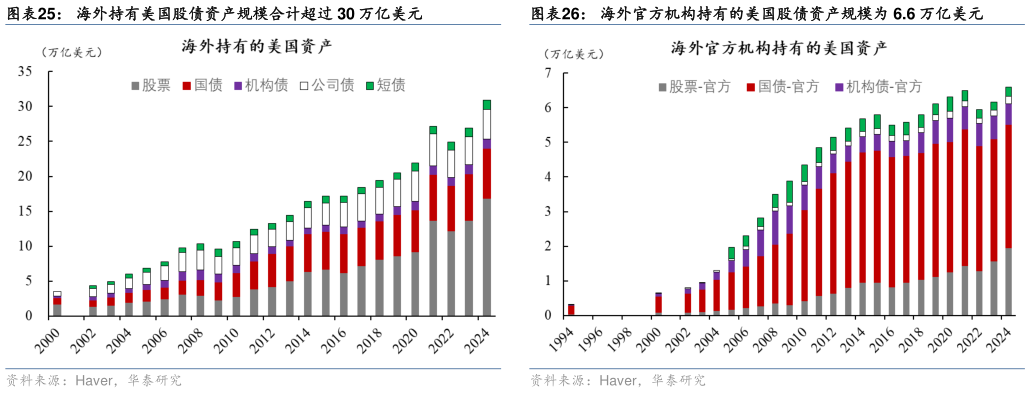

> 数据图表咨询下各位海外持有美国股债资产规模合计超过 30 万亿美元2025-6-2中长期看,美元配置“再平衡”或导致资本从美国流出,从而削弱美股相对回报,推高美债收益率中枢,并可能导致美元偏弱。截至 2024 年,海外持有的美国总资产达到 62 万亿美元,其中持有美股、美债、公司债等资产合计规模超过 30 万亿美元(图表 25)海外官方机构持有的总资产规模为 6.6 万亿美元(图表 26)。中长期看,由于美元地位的回落,海外投资者或对其所持有的美元资产进行“再平衡”,这可能导致资本从美国流出,削弱美国资产的相对回报。 非美与美国的估值差可能进一步收敛,从而削弱美股相对回报。2006 年以来,以 forward PB衡量的美股与非美市场估值差不断走高,2024 年末达到历史高位的 171%,但特朗普再度执政之后,2025 年以来出现逐步收敛的现象,截至 2025 年 4 月降至 144%(图表 27)。虽然美股仍较非美维持较高的估值溢价,但中长期看全球美元资产配置“再平衡”或将进一步削弱美股的估值溢价。 海外投资者减持美债,可能推高美债收益率隐含的期限溢价,从而推高美债收益率的中枢。2024 年底海外投资者持有美债存量中的三成左右,其中海外官方机构持有的规模为 3.56万亿美元,占存量的 12.6%。随着美元储备地位的回落,海外投资者特别是官方机构一定程度上卖出美债,可能推高美债收益率所隐含的期限溢价。例如,目前已有研究发现,海外官方机构卖出 1000 亿美元美债,推高美债收益率 10-90bp,平均 50bp 左右(图表 28)。如果海外投资者减持美债是有序进行,预计将逐步推高美债收益率的中枢水平。但是,如果海湖庄园协议落地,或者投资者对美国政府债务可持续性的担忧再度上升,美债收益率可能出现无序上行。 投资者削减美元敞口,或者增加对美元汇率的对冲,美元指数中枢或有所下降。正如此前所论述,美元当前被高估 15-20%。从 CFTC 头寸可以看到,投资者当前对美元观点从看多转为看空(图表 29)。美元储备货币地位缓慢下降的情况下,美元短期走势受到关税进展以及美国经济周期影响,目前看仍有继续下行空间。但如果出现冲击导致美元储备货币地位被严重削弱,私人和公共部门集中减持美元资产,美元或将出现大幅下跌。华泰证券公共服务