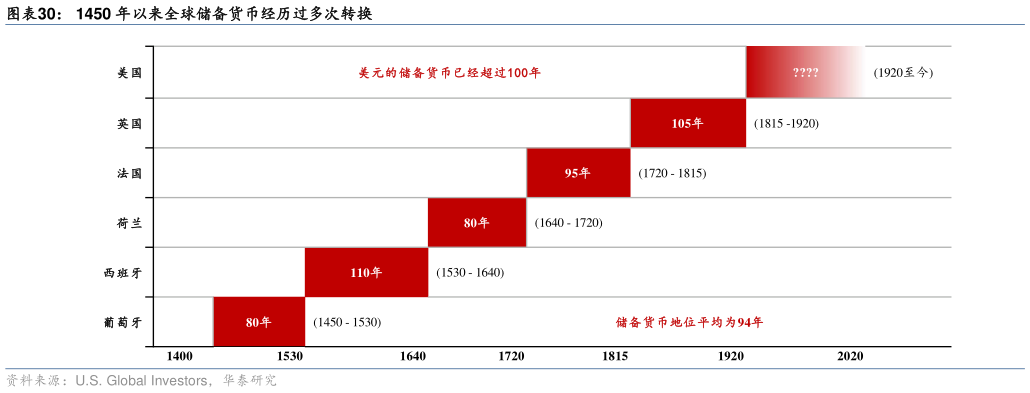

> 数据图表请问一下1450 年以来全球储备货币经历过多次转换2025-6-21450 年以来,储备货币经历过多次转换,美国取得主要储备货币地位已经超过 100 年时间。1450 年以来,葡萄牙、西班牙、荷兰、法国、英国货币均一度充当过世界储备货币,储备货币持续的时间平均为 94 年(图表 30)。普遍认为 1920 年以来美元取代,截至 2025 年美元成为储备货币已经超过 100 年时间。即使美元在过去 100 年维持其储备货币地位,但美国政策也导致美元地位遭受过质疑。1931 年大萧条期间,美国退出金本位制度,并对各国加征高关税,导致 1930 年代美元在外汇储备中的占比从 60%以上降至 20%左右1970 年代,尼克松单方面暂停美元与黄金的兑换,对全球加征 10%关税,结束了布雷顿森林体系,美元在外汇储备中的占比从 70%左右下降至 1990 年代的 50%左右(图表 31)。欧央行行长拉加德认为11,美元虽然在上述两次挑战中地位有所回落,但是由于同期没有足够强劲的替代者,导致美元仍然维持其主导货币地位。 二战后英镑储备货币地位的丧失过程是“先渐进、后突变”(Gradually, then suddenly)。19 世纪中叶至 20 世纪初期,英镑为全球最重要的储备货币。二战对英国造成巨大冲击,其丧失大量海外殖民地以及对外净资产,美元取代英镑成为最主要储备货币。但英镑区的存在以及储备货币的网络效应12在二战结束后的一段时间仍对英镑地位提供支撑,例如英镑在全球外汇储备中占比在二战后仅缓慢下降(图表 31)。但苏伊士运河危机成为“最后一根稻草”,标志着英国地位的明显下降,此后英镑在外汇储备中的占比降至个位数(详见附录)。 参考英镑的历史,预计美元地位的下降比较大可能性也是 Gradually, then suddenly。美元的先发优势、储备货币本身的网络效应、没有明显的替代者(欧元等货币都有各自结构性问题),意味着美元储备货币地位的下降将是一个缓慢(gradually)的过程(图表 32)。例如,从全球安全资产的规模来看,美债总规模达到 28 万亿美元以上,远大于黄金、德债、日债等。但储备货币地位的丧失也可能在某些触发因素下加速(suddenly)出现。例如,如果出现海湖庄园协议或者债务危机等导致投资者质疑美债的安全性,或出现明确的替代性资产,则美元的地位将被明显削弱,但即使这样,美元仍将是未来多极化货币体系中的重要组成部分。研究显示,拥有最大规模安全且流动性政府资产的国家的货币通常是储备货币,但是当投资者对这些资产安全性产生质疑时,储备货币的转变就会发生,例如从荷兰佛罗林到英镑,再到美元(Coppola、Krishnamurthy and Xu, 2022)。海湖庄园协议13建议,对持有国债的外国投资者收税,或者将海外持有的美债转换为更长期限的美债,这可能导致投资者质疑美国国债的安全性,从而导致美元突然丧失其储备货币地位。华泰证券公共服务