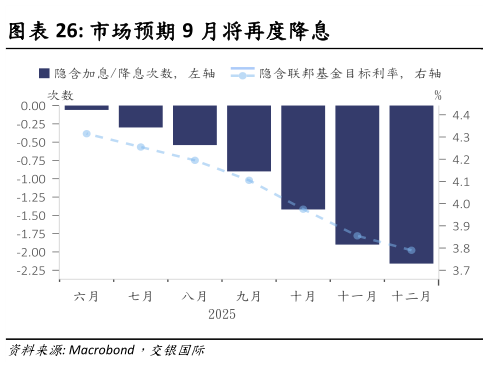

> 数据图表怎样理解市场预期 9 月将再度降息2025-6-1经济数据分化加剧判断难度。美国 1 季度 GDP 出现近三年来首次收缩,主要源于企业为规避关税而“抢进口”所导致的暂时扭曲。同时,近期非农就业数据强于预期,失业率维持在 4.2%低位,表明劳动力市场仍稳健,尚未反映出关税带来的影响。通胀方面,尽管 CPI、PCE 数据尚未反映上行趋势,但诸如消费通胀预期、制造业及服务业物价指数等“软指标”已经显著升高,指向未来上行风险。特朗普政府 4 月初宣布的大规模“对等关税”虽已暂停 90 天,但前景不明,且已对企业和消费者信心产生不利影响,进而对经济前景构成挑战。且在关税预期作用下,企业抢进口、抢投资,居民抢消费,可能部分已提前透支需求,使得经济增长前置,2 季度可能增速较好,而 3、4 季度下行压力大。等待的成本可能是最低的。与 2019 年不同,尽管关税政策的不确定使得当前经济前景相当脆弱,但彼时美联储可以提前降息以应对贸易不确定性带来的增长放缓风险,而现在面临的是通胀上行与经济增长放缓的双重风险,因而前置降息风险较大、成本可能较高。同时,“继续等待”并维护美元信用的当下具有合理性。美联储当前面临的挑战不仅是经济前景难以判断,而“独立性”近期也不断受到威胁,加剧美元信用的困境。此前特朗普已多次呼吁美联储降息,并表示要解雇美联储主席鲍威尔。在大规模关税及“海湖庄园协议”叙事的潜在威胁下,美元信用已遭一定破坏,而美联储选择继续等待,也有其维护独立性、避免信用进一步受损,从而维护金融市场稳定的潜在诉求。基准情形下,美元信用风险,尤其是美债市场的走势已成为特朗普政府“软肋”,后续关税力度仍有较大概率放缓,若关税冲击对通胀、就业影响有限,则全年降息仍有可能在 1-2 次,而首次降息可能将推迟到 4 季度:一方面,关税影响可能逐渐在未来两月体现,比如价格压力的传导,以及港口、运输等行业就业冲击。另一方面,“对等关税”暂停 90 天可能要到 7 月份,在此之前关税形势仍不明朗,截至目前尚未出现任何达成关税协议的范例。交银国际证券综合其他