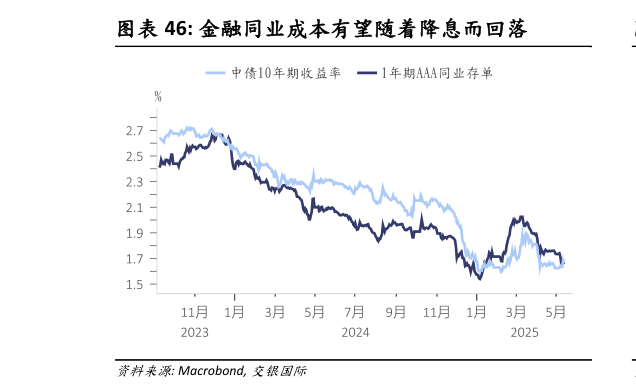

> 数据图表想关注一下金融同业成本有望随着降息而回落2025-6-1币汇率回升也为央行降息提供了政策窗口。随着中美关税不确定性的放缓,短期宽松必要性有所降低。后续降息空间可能要随着中美关税谈判进展,以及海外重启降息而再度打开,而降准时间窗口则一般视市场的资金缺口而定。在货币传导有效性有所降低的背景下,央行后续会更加强调货币的适配性和精准性,结构性工具有望持续发力。一揽子金融增量政策中,中国央行全面下调各类专项结构性工具利率 0.25 个百分点,包括支农支小再贷款利率从 1.75%降至 1.5%,抵押补充贷款(PSL)利率从 2.25%降至 2%。同时下调个人住房公积金利率,5 年期以上首套房利率由2.85%降至2.6%。以上措施直接降低了三农、小微企业和居民购房的融资成本,体现了政策对重点领域的精准支持。此外,创设 5000 亿元人民币“服务消费与养老再贷款”和科技创新债券风险分担工具,进一步强化了结构性政策工具对消费和科技创新的定向支持。预计政策效果还将进一步传导至实体经济,带动社会综合融资成本稳中有降。交银国际证券综合其他