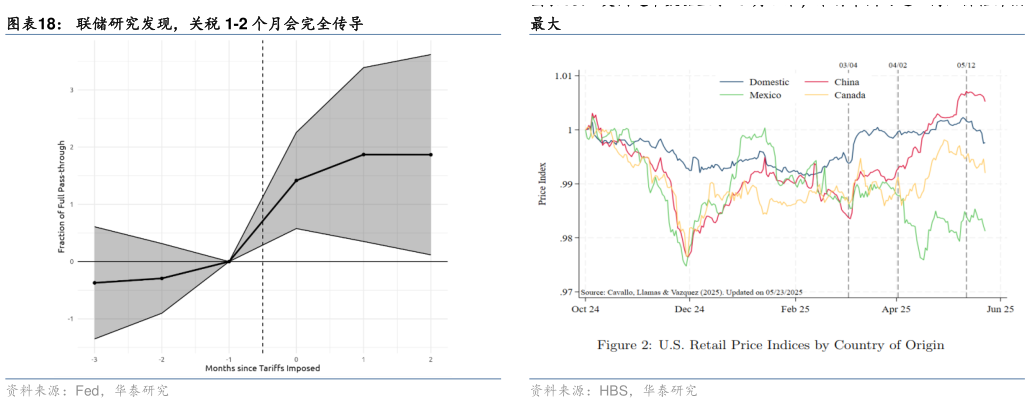

> 数据图表如何解释联储研究发现,关税 1-2 个月会完全传导2025-6-2财政宽松和关税影响制约通胀下行,预计今年四季度美国核心 PCE 水平维持在年化 3%以上的水平,2025-26 年均在 3%以上。首先,预计 2026 财年“美丽大法案”的减税举措更加全面落地,对应 2025 年四季度美国财政进一步宽松,制约通胀下行。其次,尽管中美关税降级,但美国加权进口关税税率仍然位于较高水平,预计将逐步传导至居民消费者价格。联储研究(2025)显示,关税对通胀的完全传导只需要 1-2 个月的时间(图表 18)此外,Cavallo et al.,(2025)的研究也显示,关税加征后,美国超市中来自中国、以及海外的商品价格普遍上涨(图表 19-图表 20)。因此,我们预计随着关税对核心商品通胀的推升将在二季度和三季度逐步显现,从而推高整体通胀(图表 21-22),但由于油价回落压低能源价格,表观通胀不及核心通胀(2025 年均值:PCE 2.9% vs 核心 PCE 3.1%),而服务通胀不及核心商品通胀。 从分项来看,油价回落拖累能源分项,叠加美国此前高企的食品价格回落,预计表观通胀低于核心通胀。对全球需求的担忧以及 OPEC恢复增产,全球原油价格近期持续回落。截至 2025 年 5 月 30 日,WTI 原油价格为 60.9 美元桶,而根据 WTI 原油期货,2025 年下半年 WTI 均值预计为 59.1 美元桶,相对 2025 年一季度的均价低 17%。根据联储的研究1,油价下跌 10%,CPI 变动 0.15%,因此能源分项对 CPI 的贡献预计在 2025 年下半年下降0.2-0.3 个百分点(图表 23)。此外,年初以来美国鸡蛋价格一度大幅上涨推高美国食品通胀,随着美国鸡蛋价格回落以及油价的回落,预计下半年食品分项也将回落。能源和食品分项偏弱意味着 2025 年下半年表观通胀整体将低于核心通胀。 房租分项当前已经接近回到疫情前水平,领先指标显示未来维持在当前水平附近。2025 年1-4 月,住房分项环比平均为 0.3%,接近 2018-2019 年的均值(0.26%)。随着居民收入的回落,市场化租金指数(Zillow)整体下降,2025 年 5 月 Zillow 环比从年初的 0.30%回落至 0.21%。但由于 CPI 中的住房分项滞后于市场化租金指数,因此预计 2025 年下半年房租分项维持在当前水平附近(图表 26)。 工资增速放缓指示住房外的其他服务分项不会有明显压力。从离职率来看,就业市场在过去两年整体降温,年初以来离职率虽然有所回升,但整体水平仍然低于 2018-2019 年。这意味着工资增速预计小幅降温,整体压力不大(图表 27)。在工资压力小幅回落的情况下,预计住房外的其他服务分项也不会有明显的压力(图表 28)。华泰证券综合其他