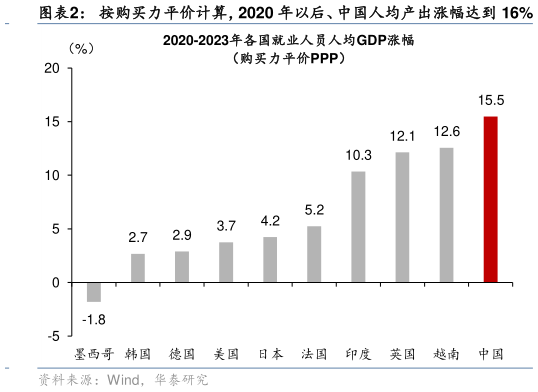

> 数据图表你知道按购买力平价计算,2020 年以后、中国人均产出涨幅达到 16%2025-6-2 “去美元化”加速下亚洲资金回流将推高对中资、尤其是海外中资资产的配置需求,给内地和香港金融市场带来潜在机遇,并打开国内政策空间。亚洲金融机构、企业、甚至居民长期“超配”美元,如果美元趋势性贬值,则亚洲国家可能减少美元的“超配”,其潜在体量较为可观。为抓住“去美元化”加速下资金回流的这一机遇,中国实施更加积极的财政政策,允许人民币汇率顺势回升、同时加大国内和香港金融产品供给,不失为“一石多鸟”,意在长远的政策组合(参见人民币或将有升值动力。2025522)。目前,中国的对外贸易前景危机并存,不确定性加大但是,去年 3 季度末以来,国内政策稳定性上升,稳增长、稳市场的政策立场成为较强共识。所以,在此时点做下半年宏观展望,虽然仍充满了不确定性,但也在某种意义上更有底气。 展望 2025-26 年,全球和中国经济均将经历各个层面的“再平衡”,其中,中国经济内外需间的再平衡、全球配置中美国美元资产的再平衡对中长期宏观和资产价格走势的影响尤为关键。华泰证券综合其他