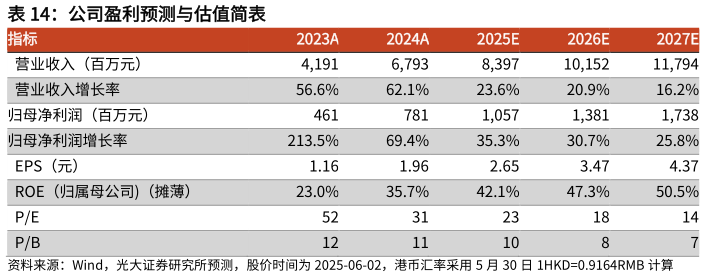

> 数据图表想关注一下公司盈利预测与估值简表 2025-6-2短期公司主品牌韩束势能向上,推新品延伸品类拓展多平台渠道等拉动增长、且降低抖音和达播的占比将帮助品牌净利率向上,另外小品牌方面一页等成长性高、值得期待,我们看好韩束作为头部品牌的影响力持续深化、公司多品牌布局覆盖全面、以及净利率存在提升空间。我们预测公司 2527 年归母净利润分别为 10.613.817.4 亿元,对应 2527 年 EPS 为 2.653.474.37 元,2527 年PE 为 231814 倍。结合绝对和相对估值结果取平均值,给予公司目标价 86 港元,首次覆盖给予“买入”评级。光大证券综合其他