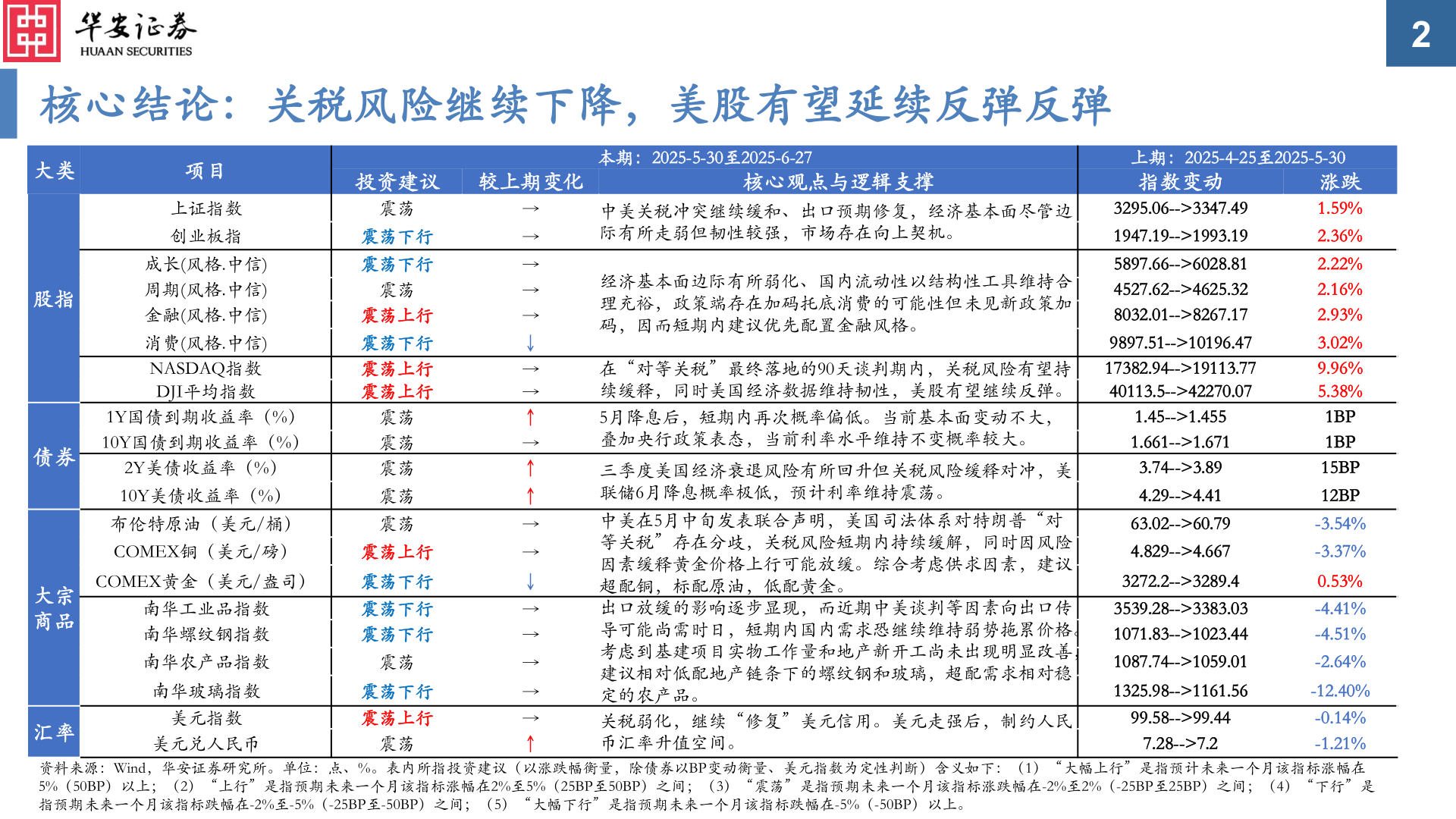

> 数据图表我想了解一下核心结论:关税风险继续下降,美股有望延续反弹反弹2025-6-3核心结论:关税风险继续下降,美股有望延续反弹反弹2投资建议 较上期变化核心观点与逻辑支撑本期:2025-5-30至2025-6-27上期:2025-4-25至2025-5-30指数变动大类股指债券大宗商品项目上证指数创业板指成长(风格.中信)周期(风格.中信)金融(风格.中信)消费(风格.中信)NASDAQ指数DJI平均指数1Y国债到期收益率(%)10Y国债到期收益率(%)2Y美债收益率(%)10Y美债收益率(%)布伦特原油(美元/桶)COMEX铜(美元/磅)COMEX黄金(美元/盎司)南华工业品指数南华螺纹钢指数南华农产品指数震荡震荡下行震荡下行震荡震荡上行震荡下行震荡上行震荡上行震荡震荡震荡震荡震荡震荡上行震荡下行震荡下行震荡下行震荡→→→→→↓→→↑→↑↑→→↓→→→中美关税冲突继续缓和、出口预期修复,经济基本面尽管边际有所走弱但韧性较强,市场存在向上契机。经济基本面边际有所弱化、国内流动性以结构性工具维持合理充裕,政策端存在加码托底消费的可能性但未见新政策加码,因而短期内建议优先配置金融风格。在“对等关税”最终落地的90天谈判期内,关税风险有望持续缓释,同时美国经济数据维持韧性,美股有望继续反弹。5月降息后,短期内再次概率偏低。当前基本面变动不大,叠加央行政策表态,当前利率水平维持不变概率较大。三季度美国经济衰退风险有所回升但关税风险缓释对冲,美联储6月降息概率极低,预计利率维持震荡。中美在5月中旬发表联合声明,美国司法体系对特朗普“对等关税”存在分歧,关税风险短期内持续缓解,同时因风险因素缓释黄金价格上行可能放缓。综合考虑供求因素,建议超配铜,标配原油,低配黄金。出口放缓的影响逐步显现,而近期中美谈判等因素向出口传导可能尚需时日,短期内国内需求恐继续维持弱势拖累价格。考虑到基建项目实物工作量和地产新开工尚未出现明显改善,建议相对低配地产链条下的螺纹钢和玻璃,超配需求相对稳定的农产品。关税弱化,继续“修复”美元信用。美元走强后,制约人民币汇率升值空间。3295.06-->3347.491947.19-->1993.195897.66-->6028.814527.62-->4625.328032.01-->8267.179897.51-->10196.4717382.94-->19113.7740113.5-->42270.071.45-->1.4551.661-->1.6713.74-->3.894.29-->4.4163.02-->60.794.829-->4.6673272.2-->3289.43539.28-->3383.031071.83-->1023.441087.74-->1059.01涨跌1.59%2.36%2.22%2.16%2.93%3.02%9.96%5.38%1BP1BP15BP12BP-3.54%-3.37%0.53%-4.41%-4.51%-2.64%汇率美元指数美元兑人民币震荡南华玻璃指数-12.40%-0.14%-1.21%资料来源:Wind,华安证券研究所。单位:点、%。表内所指投资建议(以涨跌幅衡量,除债券以BP变动衡量、美元指数为定性判断)含义如下:(1)“大幅上行”是指预计未来一个月该指标涨幅在5%(50BP)以上;(2)“上行”是指预期未来一个月该指标涨幅在2%至5%(25BP至50BP)之间;(3)“震荡”是指预期未来一个月该指标涨跌幅在-2%至2%(-25BP至25BP)之间;(4)“下行”是指预期未来一个月该指标跌幅在-2%至-5%(-25BP至-50BP)之间;(5)“大幅下行”是指预期未来一个月该指标跌幅在-5%(-50BP)以上。震荡下行震荡上行1325.98-->1161.5699.58-->99.447.28-->7.2→→↑华安证券综合其他