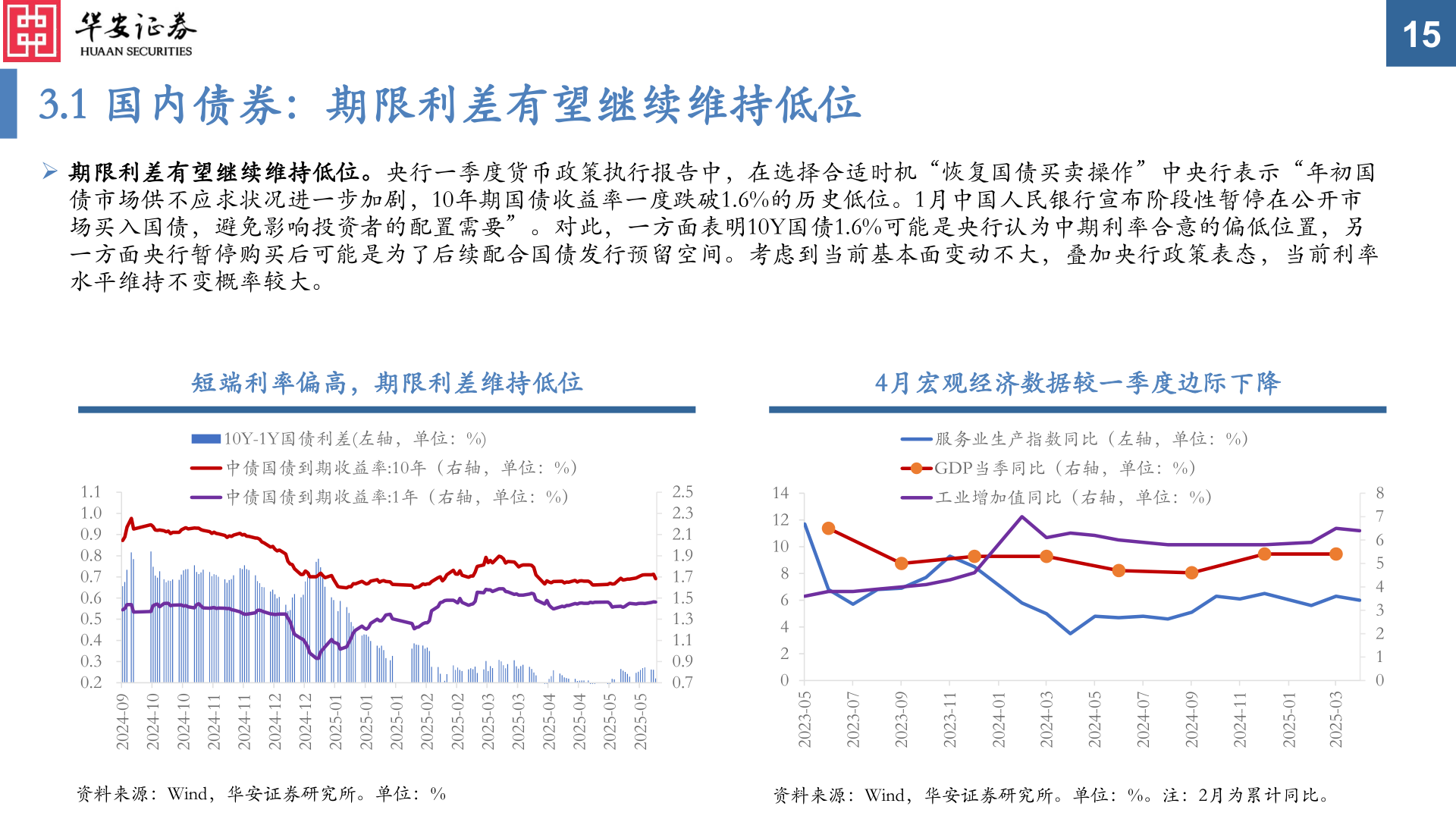

> 数据图表请问一下3.1 国内债券:期限利差有望继续维持低位2025-6-33.1 国内债券:期限利差有望继续维持低位➢ 期限利差有望继续维持低位。央行一季度货币政策执行报告中,在选择合适时机“恢复国债买卖操作”中央行表示“年初国债市场供不应求状况进一步加剧,10年期国债收益率一度跌破1.6%的历史低位。1月中国人民银行宣布阶段性暂停在公开市场买入国债,避免影响投资者的配置需要”。对此,一方面表明10Y国债1.6%可能是央行认为中期利率合意的偏低位置,另一方面央行暂停购买后可能是为了后续配合国债发行预留空间。考虑到当前基本面变动不大,叠加央行政策表态,当前利率水平维持不变概率较大。15短端利率偏高,期限利差维持低位4月宏观经济数据较一季度边际下降10Y-1Y国债利差(左轴,单位:%)中债国债到期收益率:10年(右轴,单位:%)中债国债到期收益率:1年(右轴,单位:%)1.11.00.90.80.70.60.50.40.30.290-420201-420201-420211-420211-420221-420221-420210-520210-520210-520220-520220-520230-520230-520240-520240-520250-520250-52022.52.32.11.91.71.51.31.10.90.714121086420服务业生产指数同比(左轴,单位:%)GDP当季同比(右轴,单位:%)工业增加值同比(右轴,单位:%)87654321050-320270-320290-320211-320210-420230-420250-420270-420290-420211-420210-520230-5202资料来源:Wind,华安证券研究所。单位:%资料来源:Wind,华安证券研究所。单位:%。注:2月为累计同比。华安证券综合其他