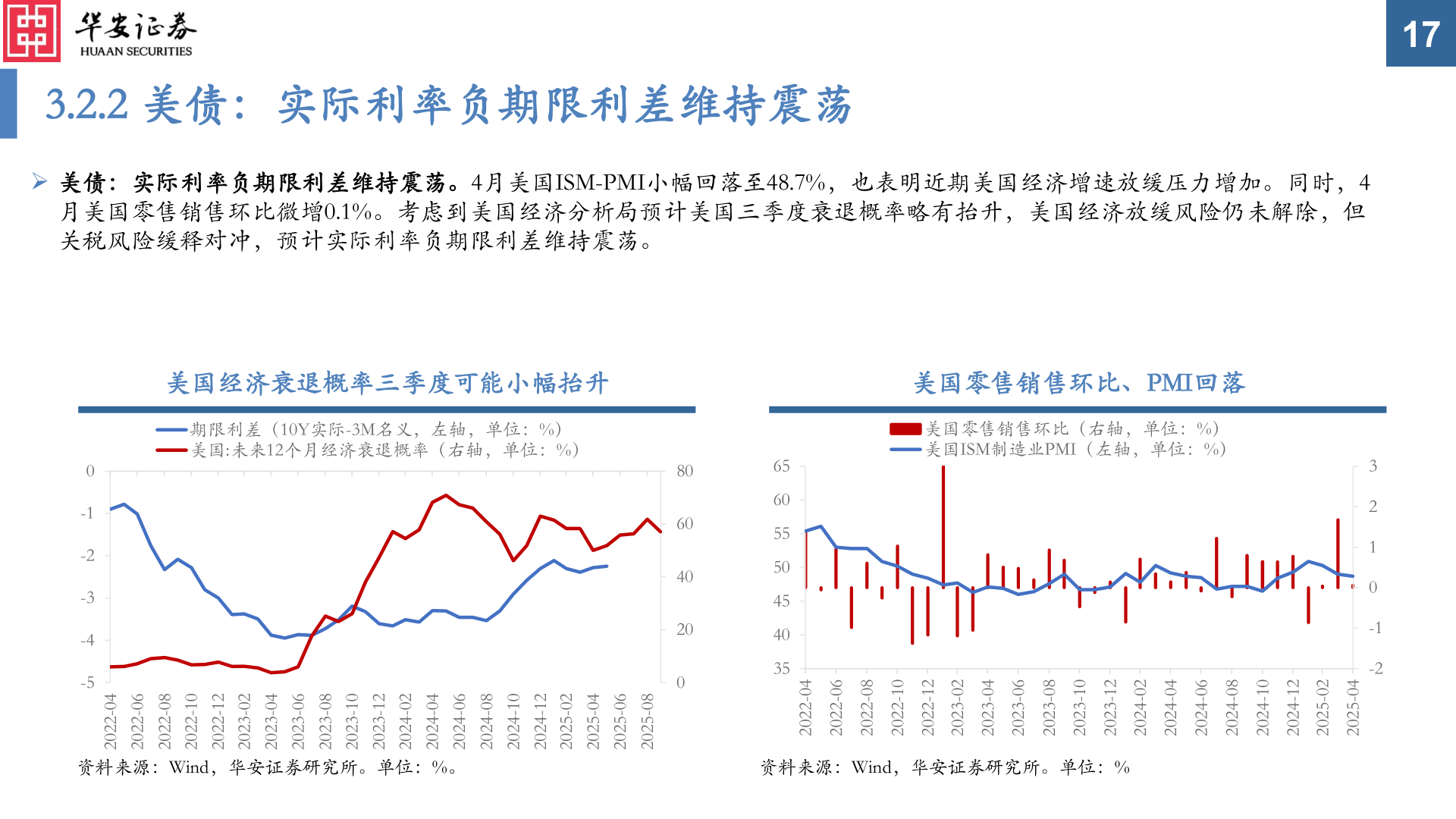

> 数据图表如何解释3.2.2 美债:实际利率负期限利差维持震荡2025-6-33.2.2 美债:实际利率负期限利差维持震荡➢ 美债:实际利率负期限利差维持震荡。4月美国ISM-PMI小幅回落至48.7%,也表明近期美国经济增速放缓压力增加。同时,4月美国零售销售环比微增0.1%。考虑到美国经济分析局预计美国三季度衰退概率略有抬升,美国经济放缓风险仍未解除,但关税风险缓释对冲,预计实际利率负期限利差维持震荡。17美国经济衰退概率三季度可能小幅抬升美国零售销售环比、PMI回落期限利差(10Y实际-3M名义,左轴,单位:%)美国:未来12个月经济衰退概率(右轴,单位:%)0-1-2-3-4-540-220260-220280-220201-220221-220220-320240-320260-320280-320201-320221-320220-420240-420260-420280-420201-420221-420220-520240-520260-520280-520280604020065605550454035美国零售销售环比(右轴,单位:%)美国ISM制造业PMI(左轴,单位:%)3210-1-240-220260-220280-220201-220221-220220-320240-320260-320280-320201-320221-320220-420240-420260-420280-420201-420221-420220-520240-5202资料来源:Wind,华安证券研究所。单位:%。资料来源:Wind,华安证券研究所。单位:%华安证券综合其他