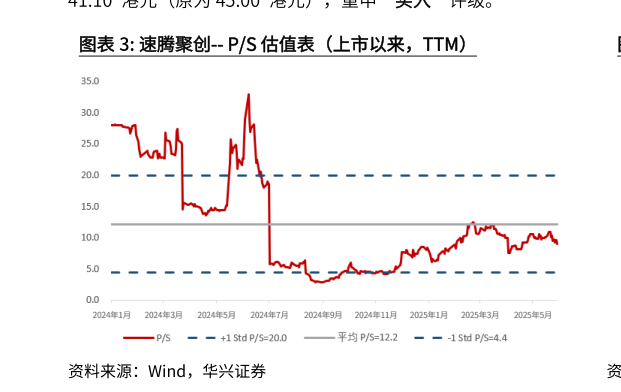

> 数据图表我想了解一下速腾聚创-- PS 估值表(上市以来,TTM)2025-6-3产品结构优化提升毛利率,非车领域需求快速增长 由于产品结构优化和技术降本效果显现,1Q25 毛利率提升至25.5%。 Robotaxi 和非车产品领域对激光雷达需求快速增长,将成为速腾第二增长动力。 目标价调整至41.10 港元(对应6 倍2026 年PS),重申“买入”评级。1Q25 毛利率持续改善,亏损同比收窄:根据速腾聚创发布的1Q25 季报,当季速腾总计销售激光雷达 108,600 颗(同比下降 9.8%),其中 ADAS 雷达 96,700 颗(同比下降16.8%)机器人及其他雷达11,900 颗(同比增长183.3%),ADAS 雷达销量下降主要由于某主要车企的采购量下降所致。从单价来看,ADAS 雷达和机器人雷达在1Q25 的单价分别为2,400 元6,200 元,同比分别下降200 元3,100 元,主要由于年降及更多高性价比产品销量增加所致。因此,1Q25 收入同环比分别下降9.2%36.2%至3.28 亿元。速腾当季度毛利率达到23.5%,同环比分别增长11.2ppts1.4ppts,主要由于1)产品结构中高毛利的用于机器人雷达收入占比提升2)ADAS 雷达持续通过使用自研SoC 芯片和技术改进来降低原材料采购成本。分产品来看:尽管单价降低,但用于ADAS 和机器人雷达的毛利率仍分别同比提升至15.1%和52.1%,主要得益于E1R 和Airy 等高毛利率产品的销量上升。速腾当季维持经营费用在2.12.2 亿元左右的水平,营业亏损同环比收窄至1.21亿元。Robotaxi 和非车板块业务需求快速增长:根据季报显示,速腾在全球核心的Robotaxi 及Robotruck 玩家中已经与超过90%的客户都建立了合作,并与其中6 家签订了正式量产合作协议,包括小马智行、文远知行、滴滴自动驾驶等。在非车领域,速腾目前已经获得2家全球头部割草机器人客户的独家合作,并在今年5 月公告了与库犸科技三年120 万台固态激光雷达的合作协议,用于开发高端智能割草机器人的感知系统。此外,速腾在工业仓储、配送机器人、商业清洁、无人矿卡等不同细分领域继续稳步拓展,累计客户数突破2,800 家。我们认为激光雷达在包含机器人在内的非车业务领域潜力巨大,有望成为速腾未来的核心增长动力源。目标价调整至41.10 港元,重申“买入”评级:基于速腾的一季报和业绩会内容,我们小幅下调2025 年速腾的激光雷达销量至79 万颗,但上调其中应用于机器人及其他产品的销量,下调用于ADAS 的销量。同时我们上调2025 年的毛利率预期至25.5%以反应产品结构的优化。估值方面:我们将估值基准年份从2025 年调整至2026 年,并采用6 倍2026年PS 的倍数对其估值得到最新目标价为41.10 美元,重申“买入”评级。风险提示:新能源车需求低于预期ADAS 及其他产品使用的激光雷达数量减少市场竞争加剧海外市场拓展不及预期。华兴证券综合其他