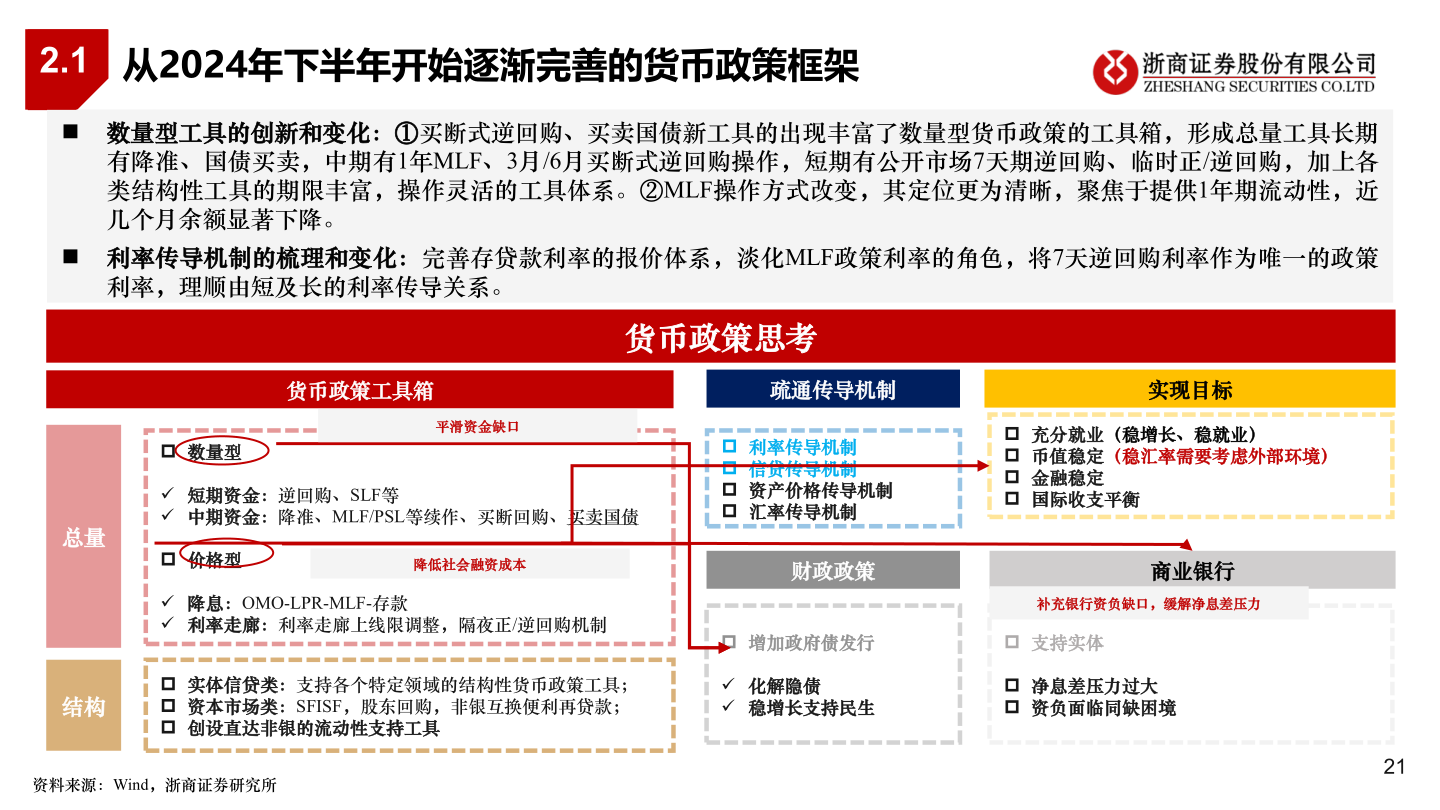

> 数据图表如何了解2.12025-6-32.1从2024年下半年开始逐渐完善的货币政策框架◼ 数量型工具的创新和变化:①买断式逆回购、买卖国债新工具的出现丰富了数量型货币政策的工具箱,形成总量工具长期有降准、国债买卖,中期有1年MLF、3月/6月买断式逆回购操作,短期有公开市场7天期逆回购、临时正/逆回购,加上各类结构性工具的期限丰富,操作灵活的工具体系。②MLF操作方式改变,其定位更为清晰,聚焦于提供1年期流动性,近几个月余额显著下降。◼ 利率传导机制的梳理和变化:完善存贷款利率的报价体系,淡化MLF政策利率的角色,将7天逆回购利率作为唯一的政策利率,理顺由短及长的利率传导关系。货币政策工具箱疏通传导机制实现目标货币政策思考 数量型平滑资金缺口总量✓ 短期资金:逆回购、SLF等✓ 中期资金:降准、MLF/PSL等续作、买断回购、买卖国债 价格型降低社会融资成本✓ 降息:OMO-LPR-MLF-存款✓ 利率走廊:利率走廊上线限调整,隔夜正/逆回购机制结构 实体信贷类:支持各个特定领域的结构性货币政策工具; 资本市场类:SFISF,股东回购,非银互换便利再贷款; 创设直达非银的流动性支持工具资料来源:Wind,浙商证券研究所 利率传导机制 信贷传导机制 资产价格传导机制 汇率传导机制 充分就业(稳增长、稳就业) 币值稳定(稳汇率需要考虑外部环境) 金融稳定 国际收支平衡财政政策商业银行补充银行资负缺口,缓解净息差压力 增加政府债发行 支持实体✓ 化解隐债✓ 稳增长支持民生 净息差压力过大 资负面临同缺困境21浙商证券综合其他