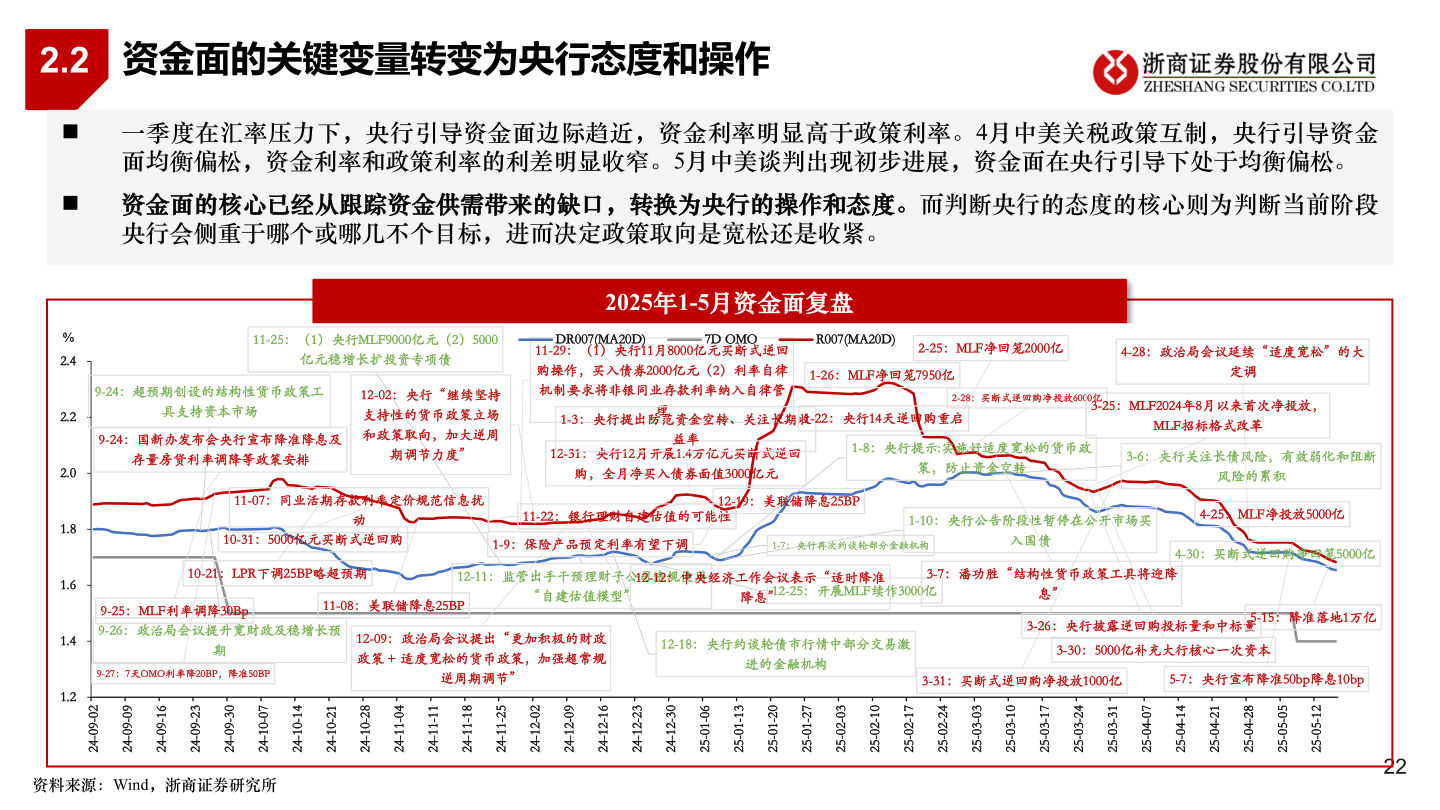

> 数据图表谁能回答2.22025-6-32.2资金面的关键变量转变为央行态度和操作◼ 一季度在汇率压力下,央行引导资金面边际趋近,资金利率明显高于政策利率。4月中美关税政策互制,央行引导资金面均衡偏松,资金利率和政策利率的利差明显收窄。5月中美谈判出现初步进展,资金面在央行引导下处于均衡偏松。◼ 资金面的核心已经从跟踪资金供需带来的缺口,转换为央行的操作和态度。而判断央行的态度的核心则为判断当前阶段央行会侧重于哪个或哪几不个目标,进而决定政策取向是宽松还是收紧。2025年1-5月资金面复盘资料来源:Wind,浙商证券研究所22%2.42.22.01.81.61.41.211-25:(1)央行MLF9000亿元(2)5000亿元稳增长扩投资专项债DR007(MA20D)7D OMO11-29:(1)央行11月8000亿元买断式逆回购操作,买入债券2000亿元(2)利率自律机制要求将非银同业存款利率纳入自律管R007(MA20D)2-25:MLF净回笼2000亿4-28:政治局会议延续“适度宽松”的大1-26:MLF净回笼7950亿定调9-24:超预期创设的结构性货币政策工具支持资本市场9-24:国新办发布会央行宣布降准降息及存量房贷利率调降等政策安排12-02:央行“继续坚持支持性的货币政策立场和政策取向,加大逆周1-3:央行提出防范资金空转、关注长期收1-22:央行14天逆回购重启理2-28:买断式逆回购净投放6000亿3-25:MLF2024年8月以来首次净投放,MLF招标格式改革期调节力度”12-31:央行12月开展1.4万亿元买断式逆回购,全月净买入债券面值3000亿元1-8:央行提示:实施好适度宽松的货币政策,防止资金空转3-6:央行关注长债风险,有效弱化和阻断风险的累积益率11-07:同业活期存款利率定价规范信息扰12-19:美联储降息25BP10-31:5000亿元买断式逆回购动10-21:LPR下调25BP略超预期11-22:银行理财自建估值的可能性1-10:央行公告阶段性暂停在公开市场买4-25:MLF净投放5000亿1-9:保险产品预定利率有望下调1-7:央行再次约谈轮部分金融机构入国债4-30:买断式逆回购净回笼5000亿12-11:监管出手干预理财子公司违规使用12-12:中央经济工作会议表示“适时降准3-7:潘功胜“结构性货币政策工具将迎降“自建估值模型”12-25:开展MLF续作3000亿降息”9-25:MLF利率调降30Bp9-26:政治局会议提升宽财政及稳增长预11-08:美联储降息25BP期9-27:7天OMO利率降20BP,降准50BP12-09:政治局会议提出“更加积极的财政政策 + 适度宽松的货币政策,加强超常规逆周期调节”12-18:央行约谈轮债市行情中部分交易激进的金融机构息”3-26:央行披露逆回购投标量和中标量5-15:降准落地1万亿3-30:5000亿补充大行核心一次资本3-31:买断式逆回购净投放1000亿5-7:央行宣布降准50bp降息10bp20-90-4290-90-4261-90-4232-90-4203-90-4270-01-4241-01-4212-01-4282-01-4240-11-4211-11-4281-11-4252-11-4220-21-4290-21-4261-21-4232-21-4203-21-4260-10-5231-10-5202-10-5272-10-5230-20-5201-20-5271-20-5242-20-5230-30-5201-30-5271-30-5242-30-5213-30-5270-40-5241-40-5212-40-5282-40-5250-50-5221-50-52浙商证券综合其他