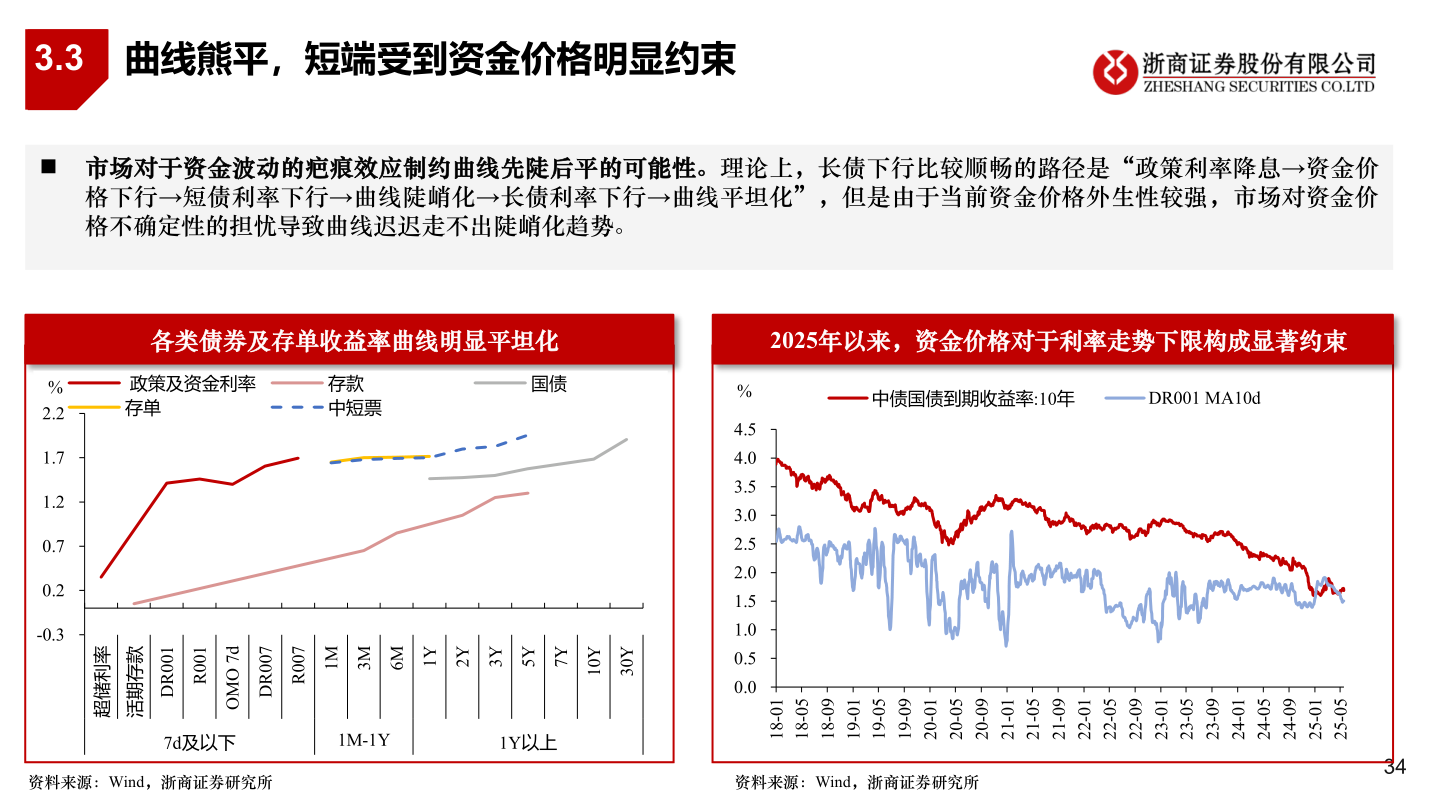

> 数据图表谁能回答3.32025-6-33.3曲线熊平,短端受到资金价格明显约束◼ 市场对于资金波动的疤痕效应制约曲线先陡后平的可能性。理论上,长债下行比较顺畅的路径是“政策利率降息→资金价格下行→短债利率下行→曲线陡峭化→长债利率下行→曲线平坦化”,但是由于当前资金价格外生性较强,市场对资金价格不确定性的担忧导致曲线迟迟走不出陡峭化趋势。各类债券及存单收益率曲线明显平坦化2025年以来,资金价格对于利率走势下限构成显著约束政策及资金利率 存单存款中短票国债%2.21.71.20.70.2-0.3率利储超款存期活100R100RDd7OMO700R700RDM1M3M6Y1Y2Y3Y5Y7Y01Y037d及以下1M-1Y1Y以上%4.54.03.53.02.52.01.51.00.50.0中债国债到期收益率:10年DR001 MA10d10-8150-8190-8110-9150-9190-9110-0250-0290-0210-1250-1290-1210-2250-2290-2210-3250-3290-3210-4250-4290-4210-5250-52资料来源:Wind,浙商证券研究所资料来源:Wind,浙商证券研究所34浙商证券综合其他