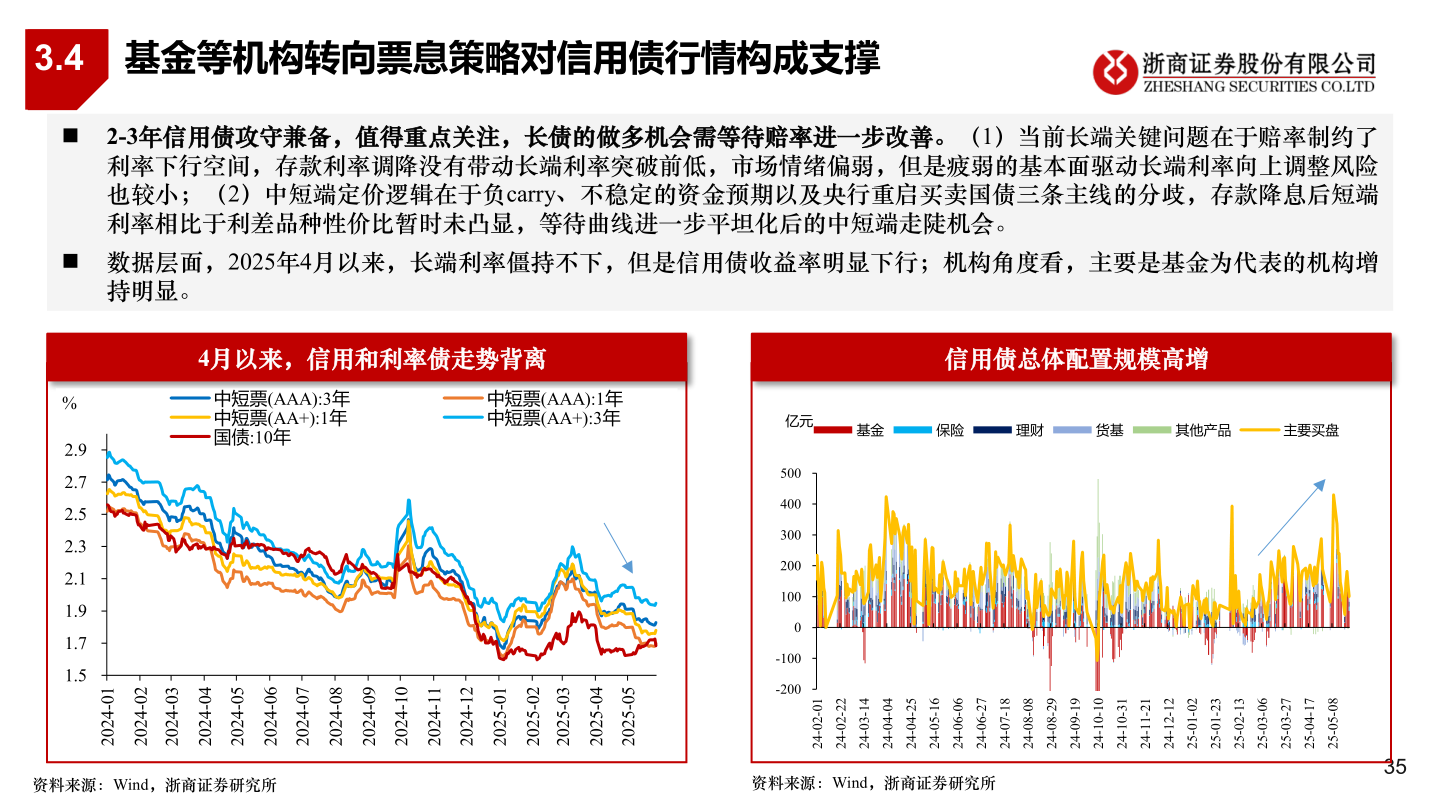

> 数据图表谁知道3.42025-6-33.4基金等机构转向票息策略对信用债行情构成支撑◼ 2-3年信用债攻守兼备,值得重点关注,长债的做多机会需等待赔率进一步改善。(1)当前长端关键问题在于赔率制约了利率下行空间,存款利率调降没有带动长端利率突破前低,市场情绪偏弱,但是疲弱的基本面驱动长端利率向上调整风险也较小;(2)中短端定价逻辑在于负carry、不稳定的资金预期以及央行重启买卖国债三条主线的分歧,存款降息后短端利率相比于利差品种性价比暂时未凸显,等待曲线进一步平坦化后的中短端走陡机会。◼ 数据层面,2025年4月以来,长端利率僵持不下,但是信用债收益率明显下行;机构角度看,主要是基金为代表的机构增持明显。4月以来,信用和利率债走势背离信用债总体配置规模高增中短票(AAA):3年中短票(AA+):1年国债:10年中短票(AAA):1年中短票(AA+):3年%2.92.72.52.32.11.91.71.510-420220-420230-420240-420250-420260-420270-420280-420290-420201-420211-420221-420210-520220-520230-520240-520250-5202基金保险理财货基其他产品主要买盘亿元5004003002001000-100-20010-20-4222-20-4241-30-4240-40-4252-40-4261-50-4260-60-4272-60-4281-70-4280-80-4292-80-4291-90-4201-01-4213-01-4212-11-4221-21-4220-10-5232-10-5231-20-5260-30-5272-30-5271-40-5280-50-52资料来源:Wind,浙商证券研究所资料来源:Wind,浙商证券研究所35浙商证券综合其他