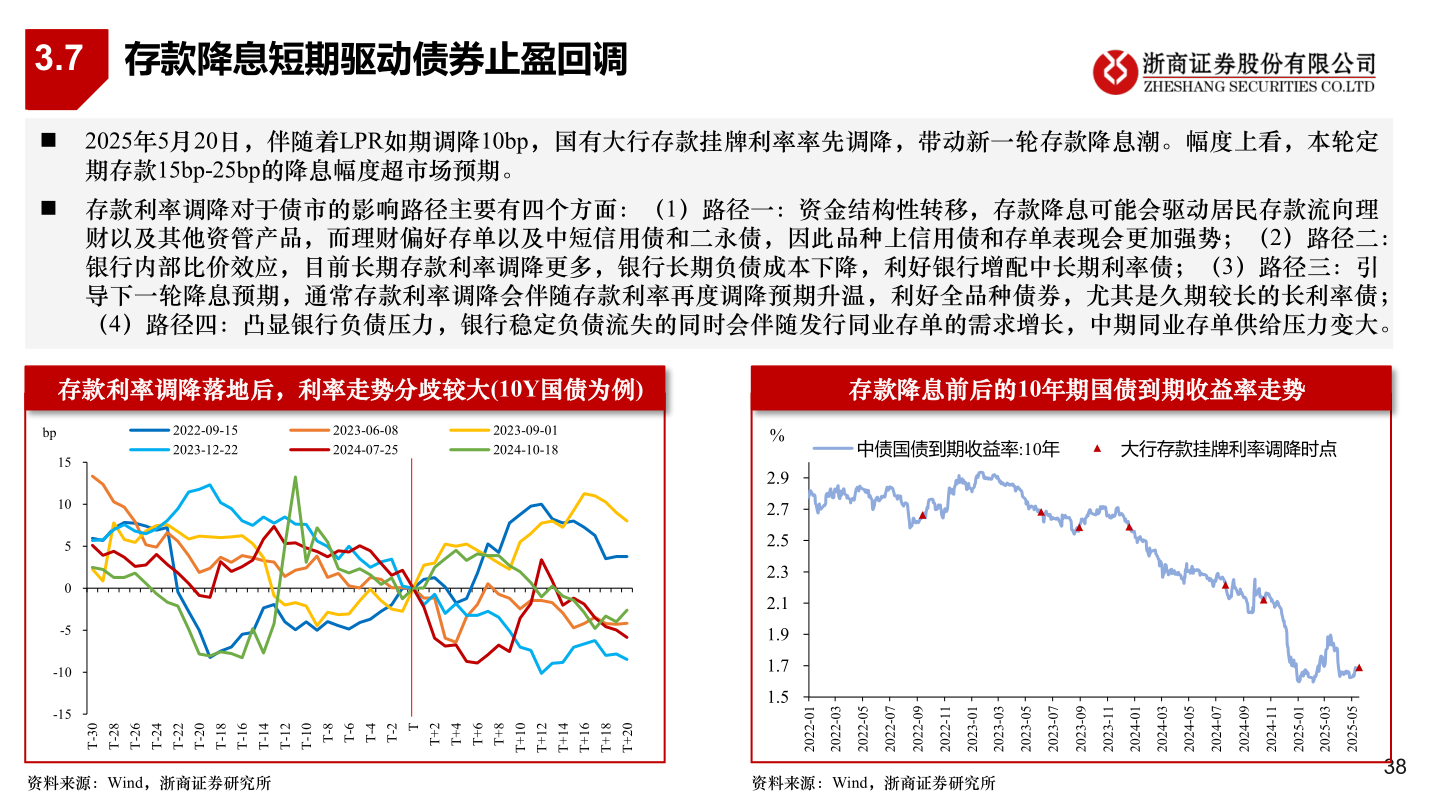

> 数据图表咨询下各位3.72025-6-33.7存款降息短期驱动债券止盈回调◼ 2025年5月20日,伴随着LPR如期调降10bp,国有大行存款挂牌利率率先调降,带动新一轮存款降息潮。幅度上看,本轮定期存款15bp-25bp的降息幅度超市场预期。◼ 存款利率调降对于债市的影响路径主要有四个方面:(1)路径一:资金结构性转移,存款降息可能会驱动居民存款流向理财以及其他资管产品,而理财偏好存单以及中短信用债和二永债,因此品种上信用债和存单表现会更加强势;(2)路径二:银行内部比价效应,目前长期存款利率调降更多,银行长期负债成本下降,利好银行增配中长期利率债;(3)路径三:引导下一轮降息预期,通常存款利率调降会伴随存款利率再度调降预期升温,利好全品种债券,尤其是久期较长的长利率债;(4)路径四:凸显银行负债压力,银行稳定负债流失的同时会伴随发行同业存单的需求增长,中期同业存单供给压力变大。存款利率调降落地后,利率走势分歧较大(10Y国债为例)存款降息前后的10年期国债到期收益率走势2022-09-152023-12-222023-06-082024-07-252023-09-012024-10-18bp151050-5-10-1503-T82-T62-T42-T22-T02-T81-T61-T41-T21-T01-T8-T6-T4-T2 T-T2+T4+T6+T8+T01+T21+T41+T61+T81+T02+T%2.92.72.52.32.11.91.71.5中债国债到期收益率:10年大行存款挂牌利率调降时点10-220230-220250-220270-220290-220211-220210-320230-320250-320270-320290-320211-320210-420230-420250-420270-420290-420211-420210-520230-520250-5202资料来源:Wind,浙商证券研究所资料来源:Wind,浙商证券研究所38浙商证券综合其他