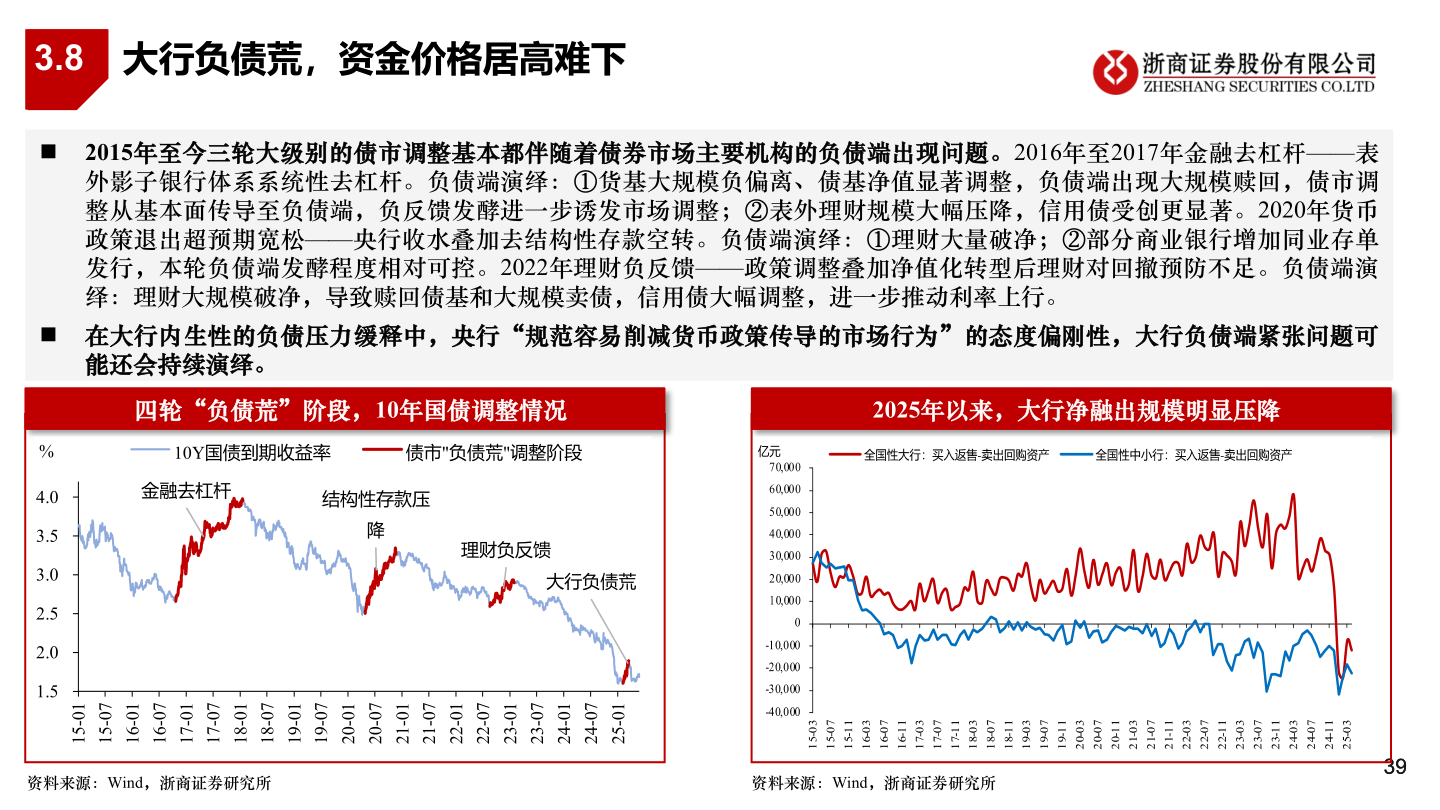

> 数据图表一起讨论下3.82025-6-33.8大行负债荒,资金价格居高难下◼ 2015年至今三轮大级别的债市调整基本都伴随着债券市场主要机构的负债端出现问题。2016年至2017年金融去杠杆——表外影子银行体系系统性去杠杆。负债端演绎:①货基大规模负偏离、债基净值显著调整,负债端出现大规模赎回,债市调整从基本面传导至负债端,负反馈发酵进一步诱发市场调整;②表外理财规模大幅压降,信用债受创更显著。2020年货币政策退出超预期宽松——央行收水叠加去结构性存款空转。负债端演绎:①理财大量破净;②部分商业银行增加同业存单发行,本轮负债端发酵程度相对可控。2022年理财负反馈——政策调整叠加净值化转型后理财对回撤预防不足。负债端演绎:理财大规模破净,导致赎回债基和大规模卖债,信用债大幅调整,进一步推动利率上行。◼ 在大行内生性的负债压力缓释中,央行“规范容易削减货币政策传导的市场行为”的态度偏刚性,大行负债端紧张问题可能还会持续演绎。四轮“负债荒”阶段,10年国债调整情况2025年以来,大行净融出规模明显压降10Y国债到期收益率债市"负债荒"调整阶段金融去杠杆结构性存款压降理财负反馈大行负债荒%4.03.53.02.52.01.510-5170-5110-6170-6110-7170-7110-8170-8110-9170-9110-0270-0210-1270-1210-2270-2210-3270-3210-4270-4210-52资料来源:Wind,浙商证券研究所资料来源:Wind,浙商证券研究所3939浙商证券综合其他