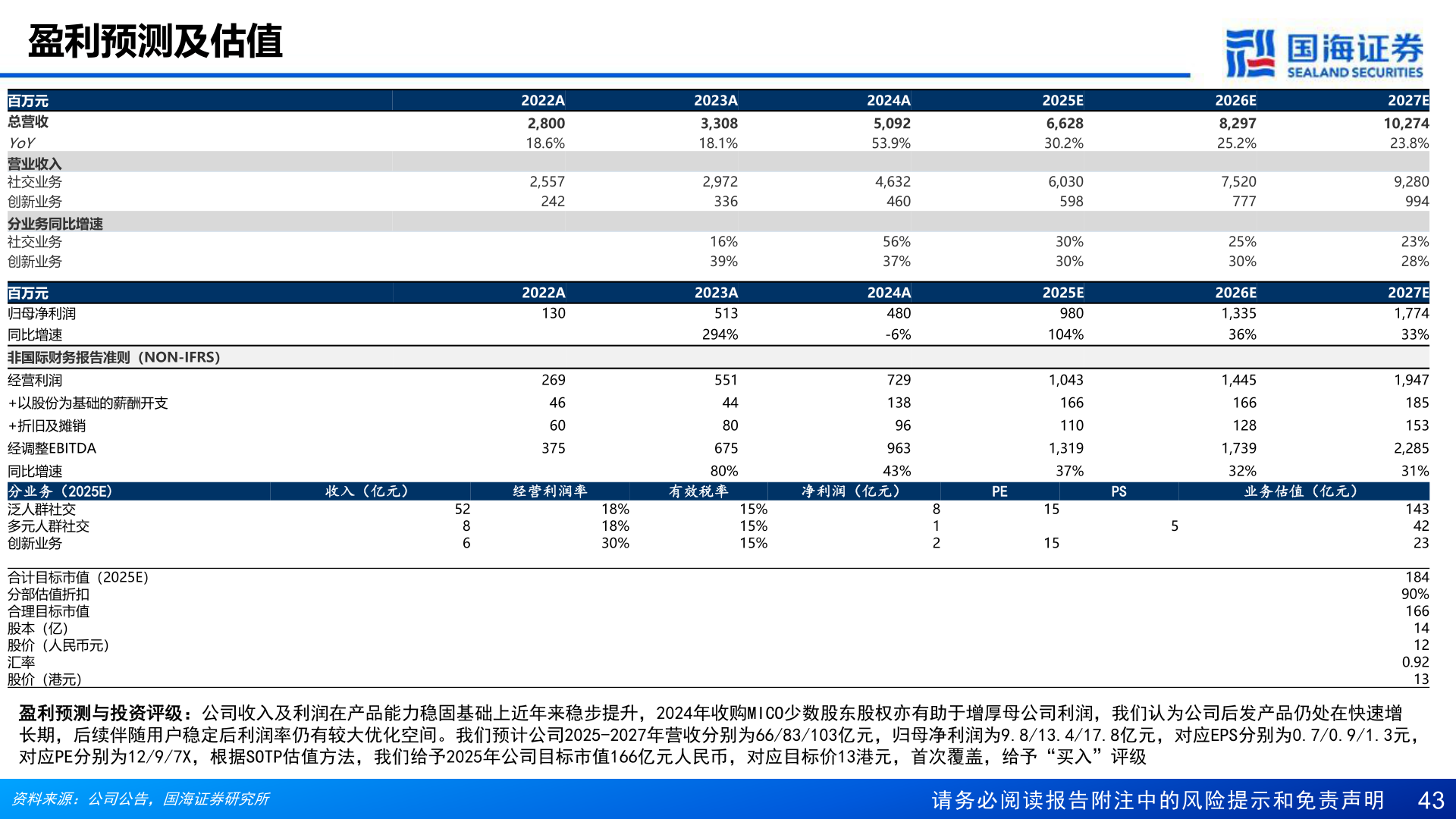

> 数据图表如何了解盈利预测及估值2025-6-0盈利预测及估值百万元总营收YoY营业收入社交业务创新业务分业务同比增速社交业务创新业务百万元归母净利润同比增速非国际财务报告准则(NON-IFRS)经营利润+以股份为基础的薪酬开支+折旧及摊销经调整EBITDA同比增速分业务(2025E)泛人群社交多元人群社交创新业务 合计目标市值(2025E)分部估值折扣合理目标市值股本(亿)股价(人民币元)汇率股价(港元)2022A2,800 18.6%2,557 2422022A13026946603752023A3,308 18.1%2,972 33616%39%2023A513294%551448067580%收入(亿元)经营利润率有效税率528618%18%30%15%15%15%2024A5,092 53.9%4,632 46056%37%2024A480-6%7291389696343%净利润(亿元)2025E6,628 30.2%6,030 59830%30%2025E980104%1,0431661101,31937%2026E8,297 25.2%7,520 77725%30%2026E1,33536%1,4451661281,73932%PEPS业务估值(亿元)812151552027E10,274 23.8%9,280 99423%28%2027E1,77433%1,9471851532,28531%143422318490%16614120.9213盈利预测与投资评级:公司收入及利润在产品能力稳固基础上近年来稳步提升,2024年收购MICO少数股东股权亦有助于增厚母公司利润,我们认为公司后发产品仍处在快速增长期,后续伴随用户稳定后利润率仍有较大优化空间。我们预计公司2025-2027年营收分别为66/83/103亿元,归母净利润为9.8/13.4/17.8亿元,对应EPS分别为0.7/0.9/1.3元,对应PE分别为12/9/7X,根据SOTP估值方法,我们给予2025年公司目标市值166亿元人民币,对应目标价13港元,首次覆盖,给予“买入”评级资料来源:公司公告,国海证券研究所请务必阅读报告附注中的风险提示和免责声明 43国海证券科技传媒